时隔10个月,A股有可能迎来第二例“面值退市”股。

*ST华业昨晚公告,公司股票已连续10个交易日(2019年6月6日-6月20日)收盘价格均低于股票面值(即1元)。一旦连续20个交易日(不包含公司股票停牌日)的收盘价均低于1元,上交所有权终止公司股票上市。

若*ST华业触发退市条件,那么沪深两市将各有一家“面值退市”股——深市的中弘股份,沪市的*ST华业。

“非标”年报 股价腰斩

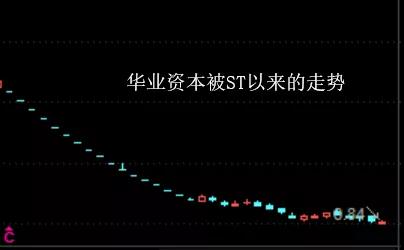

自4月30日被实施退市风险警示复牌交易以后,*ST华业一度上演“跌停潮”(如下图),公司股价从复牌前的2.78元/股直接跌到昨日收盘时的0.87元/股,累计跌幅达到68.71%。目前,*ST华业总市值仅有12.39亿元。

之所以被ST,源于*ST华业2018年度的财务会计报告被大华会计师事务所(特殊普通合伙)出具了无法表示意见的审计报告。据中证君梳理,大华会计师事务所出具的非标准审计意见内容包括四个部分:

第一:*ST华业子公司重庆捷尔达涉及未经董事会及股东大会审批的担保诉讼,诉讼本金达17.13亿元。

第二:*ST华业及子公司应收账款债权投资涉嫌被合同诈骗。截至2018年底,应收账款债权投资业务期末余额为71.13亿元。

第三:*ST华业子公司重庆捷尔达和海宸医药销售收入有关事项。两家公司原实控人、*ST华业第二大股东李仕林失联及应收账款债权投资诈骗案件事项尚处于警方侦查阶段的影响,尽管公司多方协调,但审计条件仍受限制,不能对两家公司的销售收入涉及的客户实施必要的函证、走访等审计程序,也无法实施其他的替代程序。

第四:持续经营存在重大不确定性。因资金短缺,无法偿还到期债务,涉及众多诉讼,且由于诉讼事项导致公司及子公司多个银行账户被冻结,所持多个子公司股权、多处房产被冻结。

百亿“萝卜章” 深陷困境

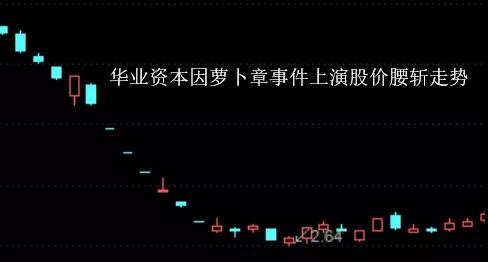

实际上,去年爆出百亿“萝卜章”应收账款债权骗局后,*ST华业已经深陷困境。

*ST华业去年9月27日晚公告,子公司投资的应收账款出现逾期,追偿小组在现场走访时向债务人出示恒韵医药与公司方面签署的协议,债务人方面否认存在协议中列示的债务,文件上公章系伪造,确认债务并不真实。彼时*ST华业应收账款存量规模为101.89亿元,全部从恒韵医药受让。

这一“黑天鹅”事件,让*ST华业在短短12个交易日(2018年9月27日-2018年10月19日)累计下跌58%,换手率达到77%。

此后,*ST华业不断曝出债务违约、实控人暂无法回国、控股股东质押股遭强平、董事涉嫌诈骗被刑拘等一系列问题。

公司业绩也惨不忍睹——2018年公司营收48.87亿元,亏损额高达64.38亿元。

债务连续违约——2018年涉及本息5.36亿元的“17华业资本CP001”违约后,今年6月4日又公告“16华业02”无法按期兑付兑息。此外,6月3日起,控股股东持有的公司股份2.92亿股被法院轮候冻结,子公司持有的2亿元私募基金也被司法冻结。

在基本面短期无法有效改善的情况下,*ST华业的股价恐继续承压。

时间不多了

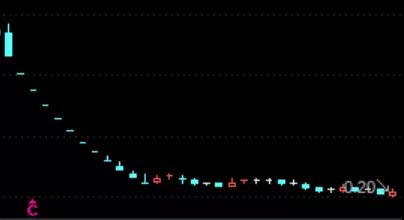

此前,中弘股份是第一家因连续跌破1元面值而被强制退市的公司。

为避免退市,原中弘股份在最后时刻相继拉来加多宝、安徽国厚资产“救火”,但于事无补。2018年8月29日,原中弘股份发布第一次连续10个交易日收盘价低于股票面值(即1元)可能将被终止上市的风险提示。尽管在去年9月5日收盘时股价重回1元,但9月13日复牌后到10月18日,股价连续20个交易日收盘低于1元,最终被判“死刑”。2018年11月8日,深交所决定公司股票终止上市。

值得一提的是,彼时中证君从知情人士处获悉,中弘股份在11月6日赴深交所参加了听证会,想尝试最后机会。

从第一次提示终止上市风险到靴子落地,中弘股份共经历了70天。

因此,留给*ST华业的时间还有,但不多了。按目前股价0.87元计算,要重回1元,至少需要3个涨停。更为关键的是,*ST华业的资产负债率高达100%,流动负债58亿元(截至一季报),追回百亿应收账款看起来遥遥无期,这如何给市场信心?

需要提醒的是,中弘股份进入退市整理交易阶段,30个交易日内股价再跌70.27%,退市时股价只有0.22元。

最新评论