中国2万亿美元的政府债券市场已经开启一轮牛市了,这是一年前难以想象的。

2017年12月,中国10年期国债收益率飙升至4%以上,债券交易员们紧张地关注着,市场普遍猜测将发生企业违约。周一,基准利率下降至3.27%,这是自去年春季以来的最低水平。

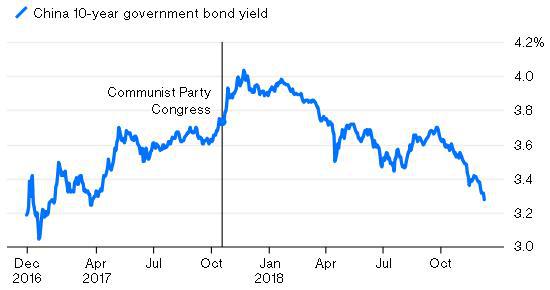

牛市回来了

一年前,由于中国将企业去杠杆列为首要经济问题,其10年期国债收益率飙升。如今,政府债券市场又开始上涨了。

来源:彭博

不难看出为什么看涨情绪又重新燃起。由于美国10年期国债收益率处于4个月低点,中国的借贷成本上升压力较小。从全球范围来看,利率趋势趋同,尤其是在全球最强大央行正在逆转10年来的宽松货币政策之际。

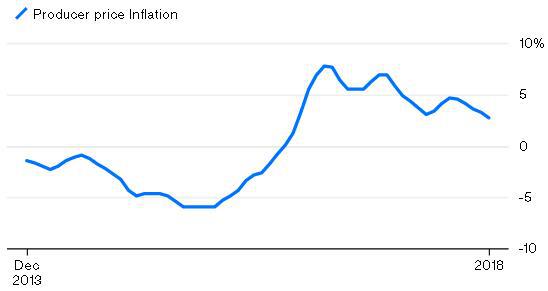

最为重要的是,流行语不再是默认的通货紧缩。去年10月,中国政府宣布进行企业去杠杆暂时搁置。更令人担忧的是11月份环比下降的生产者价格指数。

通货紧缩即将来临

中国11月的生产者价格指数仅比去年同期上涨2.7%。按月计算则是下跌。

来源:彭博

如果投资者对经济感到悲观,那么债券收益率下降也就不足为奇了。股市下跌之时,政府债券就会被视为避风港。

最大的担忧是债券供应问题。如果中国将2019年财政赤字目标放宽到4%,政府将如何为其提供资金?目前,规模达11万亿美元的债券市场的发行人大致分为中央政府、政策性银行、地方政府和企业发行者。

过去,地方政府缺乏可靠的收入来源,但负责中国90%的基础设施项目。因此,尽管许多地方政府融资工具处于违约边缘,但财政部的账目却干净利落,其证券属于投资级。

由于中国政府急于吸引外资进入债券市场,这一负担很可能再次落在地方政府头上。今年8月,国务院表示,未来三年外国投资者将享受免税待遇。明年4月,以人民币计价的政府和政策性银行证券或将被纳入Bloomberg Barclays Global Aggregate Index指数。对于同时购买债券和股票的投资者来说,该指数是最受关注的指标。这可能引发逾1,000亿美元的资金流入。

到目前为止,大部分全球基金经理没有参与进来。央行持有的全球约四分之三的外汇。其中最惹眼的是俄罗斯,该国一直在抛售美国国债。其余的由中国的银行的海外分支机构主导,这些分支机构暂时将人民币离岸存款存放起来。

这还不够好。Morgan Stanley估计,明年中国将出现经常账户赤字,需要约2100亿美元的投资组合流入才能保持国际收支稳定。

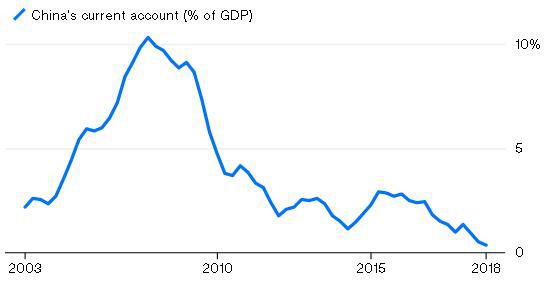

越过红线

中国可能在2019年出现经常账户赤字

来源:彭博

因此,中国并不希望政府债券市场动荡。预计当局将尽其所能保持牛市继续。至于地方政府融资,北京方面将把这一目标再推迟一年。

来源:彭博,译者:Jennifer Lu

最新评论