地方政府表外债务可能对投资者具有吸引力,因其有着丰厚的企业债券收益率和准主权信用债券的地位。但是,要当心了!

去年8月,当某个机构几乎成为第一个违约的地方政府融资平台时,几乎没有人会想到,中国正在上演另一场资产狂潮。

然而,地方政府表外债务正在经历一段有趣的旅程。恐慌过后,地方政府融资平台发行的AA级3年期债券收益率从约5%降至3.9%。

在短短半年时间里,地方政府融资平台发行的AA级3年期债券收益率从5%下滑至3.9%

来源:彭博社

对于渴望收益率的投资者来说,地方政府表外债务可能非常有吸引力:这类债券提供企业债券的收益率,同时还拥有准主权信用债券的地位。

别太放心了——毕竟,根据汇丰控股的数据,中国地方政府融资平台的债务累计近30万亿元(合4.49万亿美元)。

什么是去杠杆化?

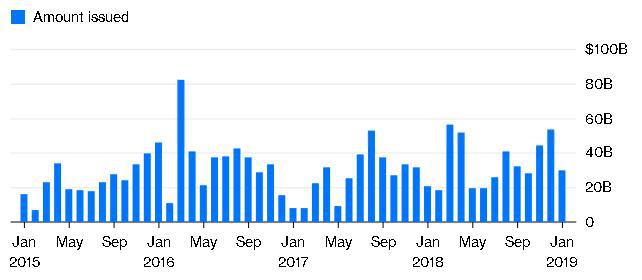

尽管政府表示要减少债务,但地方政府融资平台仍继续发行债券。

来源:彭博社

这一领域还有更多的危险信号。早在2015年,国务院就明确指出,地方政府融资平台新发行的债券属于企业债,意味着不存在政府担保。此外,基于现金流的地方政府融资平台债务信用分析几乎毫无意义:在发表了重大言论几年之后,中国的财政改革毫无进展。地方政府仍没有可靠的收入来源来偿还贷款。据穆迪投资者服务公司估计,来自中央政府的补贴约占地方政府收入的三分之一。

那么,投资者为何仍大举涌入呢?

因为政府经常在向右打信号的时候向左转。中国投资者相信表外债务最终将得到政府纾困。

首先,似乎市政府本身并没有区分预算内和预算外。

市政府的项目债券就是一个很好的例子。就像地方政府融资平台发行的债券一样,这种特别购买的债券并不包括在地方政府的账簿中。理由很简单:从理论上讲,基础项目的现金流可以弥补利息和本金的支付,而投资者将承担任何缺口。去年,地方政府发行了1.9万亿元的市政项目债券。

其次,中国政府竭尽全力拯救陷入困境的企业。

汇丰银行估计,2018年,私营企业70%的债券没法偿还。早在2015年,就连国有企业也在违约名单中。然而,迄今为止,没有一家地方政府关联的发行机构违约。

至于表外债务负担沉重的省份,中国政府似乎也在寻找新的解决方案。据彭博社报道,中国国家开发银行将开始向江苏镇江市提供长期贷款。该省的GDP在全国排名第二,其债务占地方政府融资平台债券发行总量的15%。

2015年至2018年,地方政府发行了12万亿元的市政债券,用以偿还在此之前积累的表外贷款。

在这种定价和企业行为的影响下,本土投资者感到困惑也就不足为奇了。

来源:彭博,译者:Vanessa Chen

去年8月,当某个机构几乎成为第一个违约的地方政府融资平台时,几乎没有人会想到,中国正在上演另一场资产狂潮。

然而,地方政府表外债务正在经历一段有趣的旅程。恐慌过后,地方政府融资平台发行的AA级3年期债券收益率从约5%降至3.9%。

在短短半年时间里,地方政府融资平台发行的AA级3年期债券收益率从5%下滑至3.9%

来源:彭博社

对于渴望收益率的投资者来说,地方政府表外债务可能非常有吸引力:这类债券提供企业债券的收益率,同时还拥有准主权信用债券的地位。

别太放心了——毕竟,根据汇丰控股的数据,中国地方政府融资平台的债务累计近30万亿元(合4.49万亿美元)。

什么是去杠杆化?

尽管政府表示要减少债务,但地方政府融资平台仍继续发行债券。

来源:彭博社

这一领域还有更多的危险信号。早在2015年,国务院就明确指出,地方政府融资平台新发行的债券属于企业债,意味着不存在政府担保。此外,基于现金流的地方政府融资平台债务信用分析几乎毫无意义:在发表了重大言论几年之后,中国的财政改革毫无进展。地方政府仍没有可靠的收入来源来偿还贷款。据穆迪投资者服务公司估计,来自中央政府的补贴约占地方政府收入的三分之一。

那么,投资者为何仍大举涌入呢?

因为政府经常在向右打信号的时候向左转。中国投资者相信表外债务最终将得到政府纾困。

首先,似乎市政府本身并没有区分预算内和预算外。

市政府的项目债券就是一个很好的例子。就像地方政府融资平台发行的债券一样,这种特别购买的债券并不包括在地方政府的账簿中。理由很简单:从理论上讲,基础项目的现金流可以弥补利息和本金的支付,而投资者将承担任何缺口。去年,地方政府发行了1.9万亿元的市政项目债券。

其次,中国政府竭尽全力拯救陷入困境的企业。

汇丰银行估计,2018年,私营企业70%的债券没法偿还。早在2015年,就连国有企业也在违约名单中。然而,迄今为止,没有一家地方政府关联的发行机构违约。

至于表外债务负担沉重的省份,中国政府似乎也在寻找新的解决方案。据彭博社报道,中国国家开发银行将开始向江苏镇江市提供长期贷款。该省的GDP在全国排名第二,其债务占地方政府融资平台债券发行总量的15%。

2015年至2018年,地方政府发行了12万亿元的市政债券,用以偿还在此之前积累的表外贷款。

在这种定价和企业行为的影响下,本土投资者感到困惑也就不足为奇了。

来源:彭博,译者:Vanessa Chen

最新评论