因成本飙升,这些风电场前景被颠覆

中国的风电场运营商正竞相在补贴取消前尽量多增加风电装机容量。飙升的成本正在侵蚀利润,并对估值构成压力。

市场原本预计中国最大风力发电公司龙源电力(00916.HK)以及华能新能源(00958.HK)2018年业绩强劲,这将更利于它们迎接竞争加剧,价格降幅更大的2019年。但这些预测被成本飙升所改变,企业股价也大跌。

尽管不少分析师下调了股价目标,但绝大多数分析师仍维持了对这两只股票的“买入”评级。不断上升的运营和融资成本可能影响今年及以后的收益,市场对此感到担忧。这甚至影响到了市场对新设施建成后规模效益的乐观情绪了。

继招银国际分析师Robin Xiao称龙源年报 “非常令人失望”之后,25个分析龙源电力股票的分析师中有超过半数的人上周下调了龙源电力的目标价。

Xiao表示,自爆出的成本“震惊市场”之后,几乎半数的华能新能源股票分析师下调了目标股价。

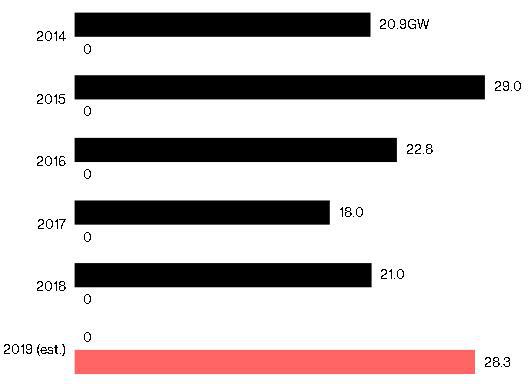

彭博新能源驻上海分析师Zhou Yiyi表示,“尽管政府可能在2020年后取消补贴,相关支出将迅速增多,但未来两年中国市场将竞相建设保留的风电场”。彭博新能源预计,2019年新增风电容量将会是四年来最高。

狂风压境

2019年,中国或再增35%以上的新风电容量

Source: Bloomberg NEF

2018年,龙源电力和华能新能源的运营成本分别同比增长6.5%和14%。它们解释称,新项目和新容量导致检修、维护和人力成本增加。营收公布之后,这两家公司股价均下跌超过6%,并继续下跌。

华能新能源在邮件中答复称,预计该公司2019年运营支出将同比下降。技术升级将改善能源产出和收益,并抵消成本增长。龙源电力未就询问发表评论。

短暂的压力

中国大力发展清洁能源所做的努力显然是这些公司的后盾,现在增加容量将确保补贴取消后能有更高的固定价格。也就是说,这些企业面临的压力将会是暂时的。

交银国际驻上海分析师Louis Sun表示,从长远来看,产能扩张将非常了不起,因为此举将帮助生产商生产更多电力。Louis Sun下调了两家公司目标股价,但维持“买入”评级。“只要有机会,它们就必须在这个行业中向前发展,否则就会落后”。

建行国际在一份报告中指出,产能扩张加速将推动盈利增长从2020年开始加快,这一点尚未体现在股价中。建行国际维持华能新能源的评级和目标股价不变。

来源:彭博 译者:Jennifer Lu

最新评论