停牌2个月之后,锦州银行(00416.HK)2018年年报依然“难产”,而就在这时,该行的审计师换了。5月31日晚间,该行公告显示,原审计师安永辞任,新聘国富浩华(香港)会计师事务所补缺;直至公布去年业绩,该行将继续停牌。

在业内看来,锦州银行年报难产,和该行真实不良贷款的认定和计提方案有直接关系。

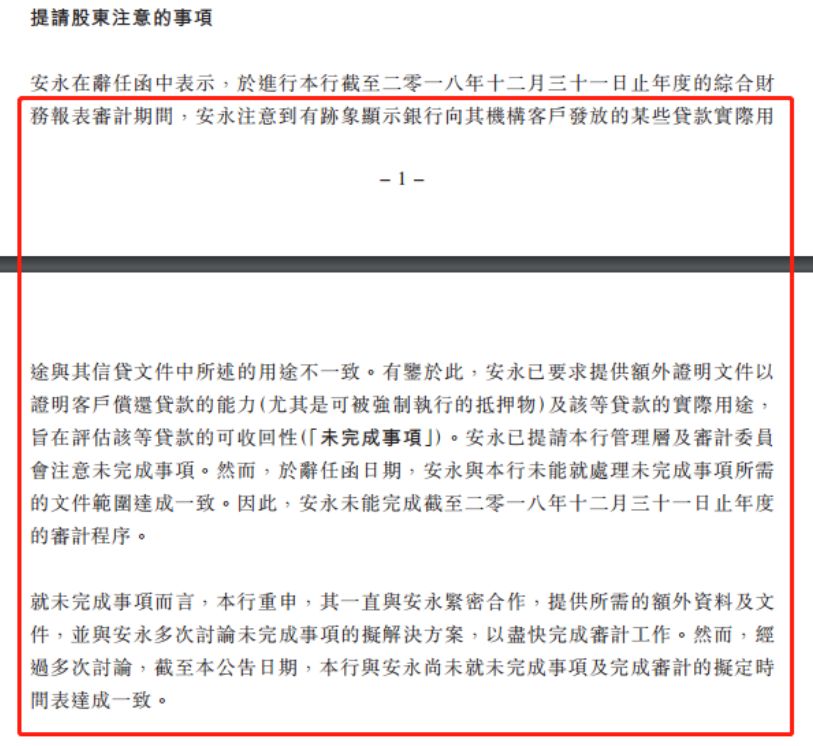

原审计师安永的辞任函里,再次强调了3月29日公告财报延期披露时一样的原因——“安永注意到有迹象显示银行向其机构客户发放的某些贷款实际用途与其信贷文件中所描述用途不一致”,安永要求提供额外证明文件“以证明客户偿还贷款的能力及该等贷款的实际用途。”

很显然,锦州银行与安永就此问题仍未达成一致。

数据显示,去年城商行不良率上升较快,相比上市城商行不良贷款率稳中向好,在业内人士看来,部分重点城市非上市城商行不良贷款率抬升是行业整体不良上行的主因;数位业内人士在受访时也谈到,城商行不良率上升,这背后是银行业不良认定趋严,而和银行业不良率区域分布类似,部分重点城市的城商行不良也呈现“北高南低”态势。

还是一样的原因,年报仍难产审计却换了

锦州银行(00416.HK)继今年4月1日公告延迟公布2018年年报并停牌暂停交易,两个月后,年报仍然“难产”,审计师却换了。

5月31日晚间,锦州银行发布公告称,董事会及其审计委员会于5月31日接获安永华明会计师事务所(特殊普通合伙)及安永会计师事务所(文中统称“安永”)辞任函,提出即时辞任该行核数师。

安永在辞任函中表示,在进行锦州银行截至2018年12月31日止年度的综合财务报表审计期间,安永注意到有迹象显示银行向其机构客户发放的某些贷款实际用途与其信贷文件中所述的用途不一致。有鉴于此,安永已要求提供额外证明文件以证明客户偿还贷款的能力(尤其是可被强制执行的抵押物)及该等贷款的实际用途,旨在评估该等贷款的可收回性(“未完成事项”)。

安永称,于辞任函日期,安永与锦州银行未能就处理未完成事项所需的文件范围达成一致。因此,安永未能完成截至2018年12月31日止年度的审计程序。锦州银行也在公告中表示,经过多次讨论,至5月31日公告日,与安永尚未就未完成事项及完成审计的拟定时间表达成一致。

安永辞任后,锦州银行董事会已决定委任国富浩华(香港)会计师事务所为其新任核数师,以填补空缺。正式委任尚待目前正在进行的审计委任接纳流程完成后生效。锦州银行表示,将尽最大努力协助新核数师完成去年年报审计工作,预计8月底刊发去年业绩。

最早在3月29日,锦州银行曾发布公告称财报延期披露,审核程序没完成,因为核数师需要该行向其机构客户提供的某些尚未结清余额的贷款,需要额外时间提供核数师所需资料;5月14日,该行进一步的公告,表示相关资产拨备计提方案未达成一致。

“核数师所需有关资料和文件主要是关于该行向其机构客户提供的某些截至2018年12月31日尚未结清余额的贷款,以进一步说明并证实该等交易的商业逻辑及其真实性和合理性以及该等贷款的还款来源,从而最终与该行就相关资产拨备的计提方案达成一致。”锦州银行公告中称。

锦州银行股份有限公司成立于1997年1月,由锦州市15家城市信用社、锦州市城市信用合作社联社整体改制而成,2008年4月更名为锦州银行股份有限公司;2015年12月,在香港联合交易所挂牌上市。截至2017年末,锦州银行在全国设有232家营业机构,发起设立锦银金融租赁有限公司和7家村镇银行。

锦州银行股权结构较为分散。自2015年末以来,该行始终没有持股5%以上的股东,截至2018年6月末,第一大股东为荣成华泰汽车有限公司、持股比例4.68%,其他前五大股东依次是中企发展投资(北京)有限公司(持股3.92%)、银川宝塔精细化工有限公司(持股3.69%)、锦程国际物流集团有限公司(持股3.15%)、青州泰和矿业有限公司(持股2.65%),均为分布在多省的产业民营资本。

年报“难产”症结

券商中国记者在5月27日曾有过报道,在业内看来,审计和锦州银行的争议焦点,在该行真实不良贷款的认定和计提方案。

随着新金融工具会计准则生效、监管要求各地区银行对逾期90天以上贷款均纳入不良,去年以来,部分地区城商行、农商行的不良风险暴露出来。

华东某大型券商银行业首席分析师告诉记者,“之前有个情况是,一些城商行、农商行的不良贷款确认不严格,在不良贷款认定口径上有不足,再加之银行客户以中小企业为主,受经济周期影响、经营环境有边际恶化,一旦集中认定不良贷款,问题就出来了。”

券商中国记者5月份曾统计,截至目前,公开发行债券的银行中有15家延迟披露财报,除了锦州银行之外,还有吉林银行、邯郸银行等城商行,原因也均归于审计机构。

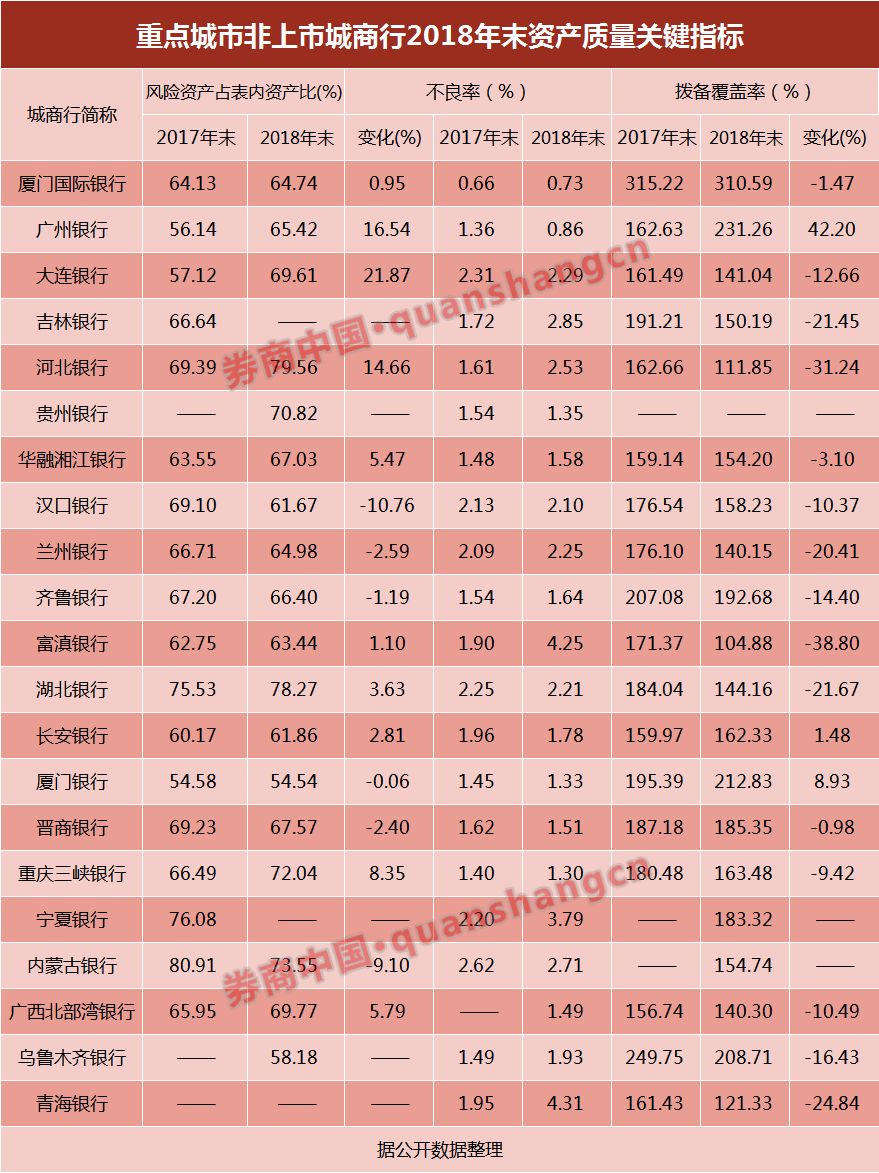

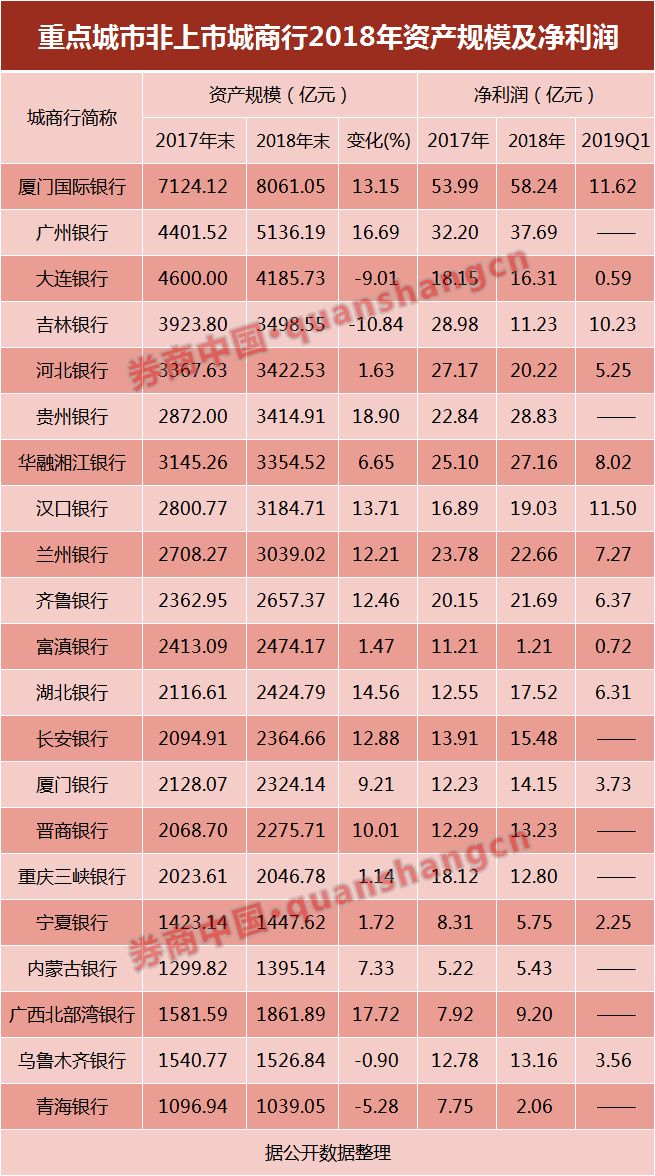

吉林银行近日“姗姗来迟”的2018年年报显示,该行去年资产规模同比下滑了10.84%,去年全年净利润11.23亿元,比上年同期的28.98亿元大幅下滑了61.25%;去年末风险资产占表内资产比69.61%,比上年末上升了12.5个百分点;不良率从2017年末的1.72%攀升至2.85%;拨备金额增大,也明显拉低了该行的拨备覆盖率,截至2018年末,该行拨备覆盖率为150.19%,比年初下降了21.45个百分点。

据锦州银行2018年半年报,截至去年6月末,该行发放贷款和垫款余额为2406.09亿元,其中逾期90天以上贷款余额为32.22亿元,不良贷款余额为31.33亿元,不良率1.26%,比年初提升了22BP,该行称,主要是受国家宏观经济不确定因素影响,个别行业客户经营出现困难。

而截至去年6月末,该行关注类贷款高达3.3%,比年初提升1个百分点;此外,不难判断,经过半年到2018年年末,将还有部分新增部分逾期贷款。

随着监管对不良认定趋于严格,若逾期90天以上贷款全部被纳入不良,截至2018年6月末,锦州银行的不良贷款规模将较年初翻一倍、达到64亿元,其中逾期三个月以内贷款规模比年初增加了2.6倍。

锦州银行2018年半年报,截至去年6月末,该行资产总额为7483.92亿元,较2017年末增长3.5%; 发放贷款和垫款2406.09亿元,较2017年末增长15.1%;存款余额3516.27亿元,较2017年末增长2.7%。

在2013年至2016年间,锦州银行资产总额每年均保持40%以上高速增长,而2017年资产增速下降至34%、2018年上半年资产增速更是近乎停滞,一大关键是,该行投资类资产规模占比长期维持在45%~65%的高位,而信贷资产却仅占三分之一,投资类资产流向非标和票据,这也被外界认为,“真正的不良贷款,可能隐藏在投资资产中,而此类资产真实质量难以穿透。”

城商行不良率缘何明显上升

华泰金融研报指出,银行业2018年资产质量整体向好,但分化格局加剧,大行向好而城商行承压。2018年末,大型银行、股份行、城商行、农商行不良贷款率分别为1.41%、1.71%、1.79%、3.96%,分别较该年9月末-6bp、+1bp、+12bp、-27bp。相比大型银行、农商行不良贷款率大幅下降,股份制银行基本平稳,城商行继续上升较快。

相比上市城商行不良贷款率稳中向好,近期部分非上市银行披露的2018年年报数据则显示,部分城商行不良率大幅抬升。云南省最大的城商行富滇银行去年末不良率高达4.25%,而2017年末该数据为1.9%;宁夏银行去年末不良率为3.79%,同比上升了2.35个百分点;青海银行去年末不良率为4.31%,同比上升了1.59个百分点。

而由于不良贷款规模、不良贷款率的提升,拨备金额势必增大,也拉低了当期净利润。上述富滇银行去年净利润同比大幅减少90%,背后就是不良贷款认定趋严,逾期90天以上贷款被全部纳入不良,确认资产减值损失同比增长112%;此外,该行去年末拨备覆盖率为104.88%,减少了约40个百分点。

重点城市非上市城商行的不良指标数据中,区域性关联关系很明显。

很明显的是环渤海地区银行,吉林银行、大连银行、河北银行去年末的不良率均大幅攀升、分别达到2.85%、2.29%、2.53%;去年末拨备覆盖率也分别下滑了21.45%、31.24%和12.66%;逾期90天以上不良贷款口径认定趋严,给区域内银行带来较大的不良资产核销压力,去年净利增速也大幅下滑,吉林银行去年净利润不到上年的一半。

这和各地银监部门披露的区域银行业金融机构资产质量情况类似,区域不良率“北高南低”态势延续。

去年末,尽管东北、西部、环渤海区域银行业不良率已同步持平或有所下降,比如山西省银行业连续两年实现不良“双降”,去年不良率3.04%,同比下降了0.47个百分点,但放在全国来看仍处于高位;这之中,吉林地区银行业不良率达4.28%;甘肃银行业金融机构不良率高达5.04%。

华东某券商资深银行保代人士告诉记者,历史情况等多方面原因,一些银行在不良贷款认定口径上做得不是很实,按监管要求暴露真实不良,必须计提或核销,部分城商行、中小银行受到的影响较大,分区域看的话,“江浙沪银行资产质量,相比中西部、东北等地区相对会好一些。”

不过他也提醒,透过财务数据了解背景,不是简单看到不良上升是风险,不良率等指标上升,并不是说银行的资产质量在下滑,而是认定口径变了,从长期来看,银行业水分挤干有利于今后稳健长足发展。

原标题:年报出不来,审计师安永又选择辞任!这家银行到底怎么了?

最新评论