6月下旬,MSCI明晟公司将宣布是否将A股纳入其新兴市场指数, “猜概率”游戏再度纷扰市场。可以明确的是,历经多年的市场制度化建设和改革,A股距纳入MSCI指数已越来越近,且不论短期结果如何,中国资本市场改革开放的方向和节奏均不会因此改变。

MSCI若真的宣布纳入A股,那么A股在MSCI全球新兴市场指数的权重将占0.5%,也就是约有120亿美元资金将流入中国股市。

就A股纳入MSCI指数事宜,近期各大知名外资投行均传递出“今年可能性较去年有所提高,长期正面意义大于短期资金流入影响”的声音。但考虑到这一事件属明晟公司的自主商业行为,与其“猜概率”,不如从梳理纳入背后的硬性条件和逻辑入手更靠谱。

2014年开始,A股被列入MSCI新兴市场审核名单,市场对此事的关注和预期也随之升温。去年6月,MSCI第三次宣布延迟将A股纳入其新兴市场指数,给出的理由包括QFII每月资本赎回有额度限制、交易所对涉及A股的金融产品预先审批存在限制、QFII额度分配问题、资本流动存在限制、交易所停牌新规仍需时间观察等。

纵观过去一年,深港通启动,QFII和RQFII制度继续完善,且中国金融监管机构与境外监管当局的协同合作不断增强。有境外投行称,深股通的启动实施,意味着75%的A股总市值已对境外投资者开放,且为境外投资者提供了充裕的流动性和投资额度;而停牌新规生效之后A股市场运行平稳,未再次出现停牌潮。由此看出,与前两年相比,目前A股纳入MSCI指数的主要障碍已明显变少,且涉及基础性制度的障碍基本清除,剩下的只有交易所对与A股挂钩的金融产品尚存预先审批限制等极少数部分。

值得强调的是,A股纳入MSCI指数,只是我国资本市场改革开放进程中水到渠成的一个结果,而非我国资本市场改革开放的目标。正如监管高层此前反复强调的那样,中国资本市场沿着市场化、法治化、国际化的改革方向不会因这一事件而发生改变,改革开放的节奏也不会因此改变,而是由我国市场本身的发展决定的。

【延伸阅读】

A股6月再迎MSCI大考!

新方案通过概率增大!

这些个股必须关注!

“ 再过大约两周的时间,A股市场投资者将迎来一件期待已久的大事:MSCI将于6月20日公布是否将A股纳入其国际指数。”

这已经是A股自2013年以来第四次冲击MSCI国际指数。今年3月,MSCI在其官网上公布了将A股市场纳入全球新兴市场指数的新提案,并启动新一轮的市场征询。

这份新方案的最大变化是,建议只纳入可以通过沪股通和深股通买卖的大盘股,剔除了两地联合上市的公司中对应H股已是MSCI中国指数成份股的A股,以及停牌超过50天的股票,新方案将可能被纳入指数的A股数量从逾400只减少到了169只(名单附后)。

多家海外大行表示乐观

伴随MSCI宣布最后决定的时间越来越近,舆论对此的关注度也逐渐升温。近期不少国际投行都发表了乐观的看法。

摩根大通董事总经理兼亚太地区副主席李晶说,中国A股今年有望能加入MSCI新兴市场指数,概率大于50%,因为国际投资者通过沪港通和深港通更加顺利和方便买卖A股。按市值计中国又是全球第二大股市,腾讯也已经成为全球十大市值股票,中国市场的重要性日益提高。

贝莱德则首次公开支持把中国境内股票纳入MSCI指数。该机构在一份声明中称,对于将中国A股纳入全球指数持“支持”态度。富兰克林邓普顿也表示支持。

此外,霸菱资产认为A股被纳入的几率比去年大增,渣打则认为被纳入的几率高于“闯关失败”。

不过,MSCI首席执行官近期在接受海外媒体采访时表示,“MSCI认为纳入中国A股方面仍有许多问题需要解决”,并“注意到MSCI与中国沟通的时间所剩不多”。照此来看,投资者仍不能过度乐观。

A股市场环境变化

值得注意的是,在机构出现乐观情绪的背后,是A股的市场环境正在出现一些变化。

平安证券分析说:2016年MSCI未将A股纳入其国际指数的主要三个问题包括:QFII每月资本赎回额度、停复牌制度以及交易所对A股相关的金融产品进行预先审批的限制。这三大问题在当前均有显著改善,停复牌制度管理规范加强,QFII每月赎回可通过沪港通、深港通的每日额度来进行,金融产品的预先审批限制正在协商中,股指期货在2017年2月底起部分松绑。整体而言,2017年MSCI的纳入概率大幅提升,市场主流预计在50%以上。

本轮MSCI 提出的新方案是在以互联互通的新框架下作出了大量变动,大幅超出市场预期。新框架的变化主要体现了MSCI 对大市值以及流动性的重视程度,即对可投资性和配置价值的加码。

机构布局MSCI框架下的A股投资

野村的分析师指出,提案纳入指数的股票数量减少,意味着MSCI今年6月若真的宣布纳入A股,那么A股在MSCI全球新兴市场指数的权重将占0.5%,也就是约有120亿美元资金将流入中国股市。

一些机构开始研究如何布局MSCI框架下的A股投资机会:

中信建投:A股纳入MSCI指数将进一步增强机构投资者的绝对收益性质和低风险偏好属性,助力市场风格由公募和散户主导的风格向“绝对收益特征”切换。

通过比较分析本次潜在纳入标的以及QFII 的投资偏好,A 股纳入MSCI 依旧利好于价值蓝筹板块,包括大金融、大消费以及传媒、计算机等领域的科技龙头。在周期下行、利率进入上升通道、监管加强的背景下,价值回归与抱团取暖依然是A 股的趋势所在。配置上,继续坚定大消费主线,尽管市场对追高有所顾虑,但消费龙头的确定性溢价和防御性依然有相对优势。另一方面,前期诸如传媒等新兴消费成长板,估值已经接近历史低位,其出色的成长性或将引发市场对“价值”的再定义。

中金公司:如果6月MSCI宣布纳入A股,并于2018年中正式纳入。那么正式纳入时,基于全球跟踪MSCI指数体系资产规模与潜在纳入标的的权重静态估算,A股市场短期资金流入规模约为97亿美元。但是考虑到:a)根据MSCI的估计和测算,以MSCI指数为业绩指标的资产中主动型基金的占比要高于被动型基金。 b)沪深港通已经运行一段时日,海外投资者已经通过互联互通机制累计净买入A股2200亿元,MSCI正式纳入A 股后的短期资金流入规模可能比静态预估值低。目前外资在A 股参与率较低,未来随着市场进一步的开放和外资对中国股市兴趣的提升,长期资金流入可能会显著高于短期的预估。

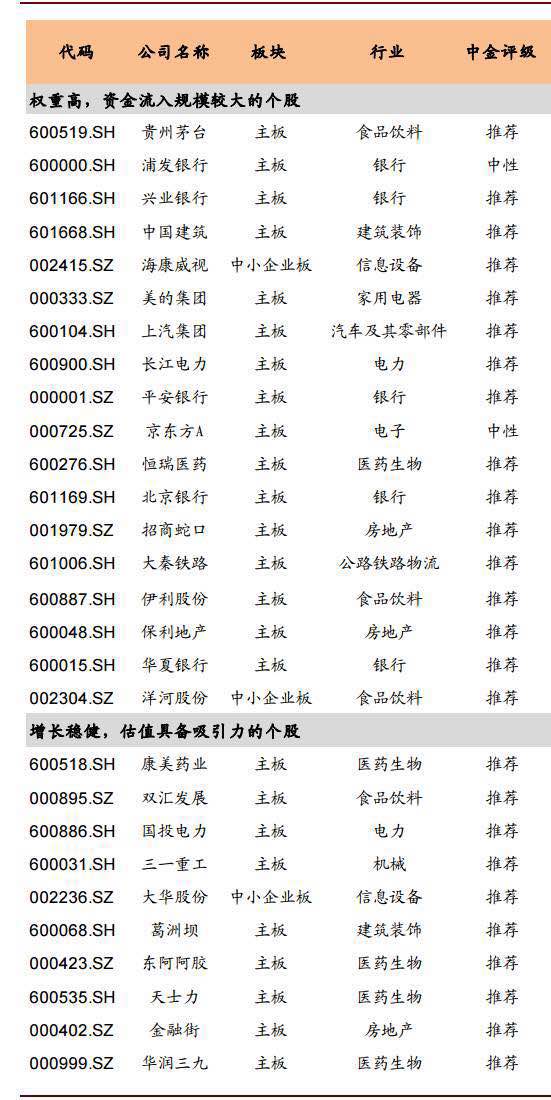

中金建议投资者布局两条主线:

△权重较高,资金流入规模较大的个股

△增长稳健,估值具备吸引力的个股

具体名单如下:

最新评论