基于对美国经济增长的乐观预期,美国联邦储备委员会于北京时间9月27日凌晨宣布将联邦基金利率目标区间上调25个基点到2%至2.25%的水平。本次加息也是美联储今年以来第三次加息。

根据美联储的预测,今明两年美国经济将分别实现3.1%和2.5%的增长。美联储认定美国经济将保持适度扩张的稳定增长。

与此同时,美国当前3.9%的失业率也处于历史低位。美联储预计美国的失业率将于今年年底前降至3.7%并将在明年继续下降至3.5%。3.5%也将是美国自上世纪60年代末以来失业率的最低值。

然而,在美国经济抢眼表现的另一面是其不断激增的财政赤字。数据显示,截至2018年8月美国的政府债务总额已超过21.46万亿美元,而2017年美国的GDP为19.39万亿美元,债务占GDP的比重接近110%。

一面是08年全球金融危机以来最为强劲的经济增长,另一面是不断攀升的财政赤字,这两股力量究竟哪一股对美国的长期利率影响更大呢?瑞银(UBS)近期发布的一份报告对此问题进行了深入分析。

这份名为《全球利率格局》的报告对全球主要发达经济的利率变动因素进行了研究,重点分析了美国的财政扩张对其长期利率所产生的影响。

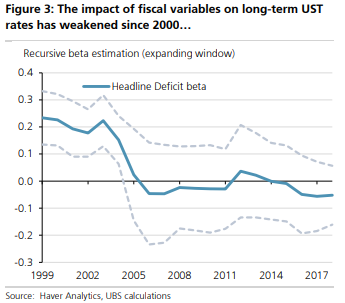

报告认为自2000年特别是2008全球金融危机以来,相较于财政赤字和国债发行量,通胀预期和短期政策利率等周期性变量对美国长期利率的影响更为明显。

报告指出在一个通胀率和政策利率均相对较高且国际资本流动相对缓慢的环境中,美国的财政赤字状况和国债发行量的变动似乎能够对其国债的期限溢价产生很大的影响。然而,自2000年以来各新兴市场国家央行的外储多元化策略,特别是08年金融危机之后的通胀预期骤降和特殊的零下限利率政策已经显著削弱了财政因素对期限溢价的影响。

相反,报告发现通胀预期和政策利率等周期性变量是影响美国长期利率更为重要的因素。

报告认为美国的10年期国债收益率自2016年11月总统选举之后不断攀升的一个重要原因是对通胀和货币政策预期的重新评估,而这也恰好印证了其所提出的周期性变量对长期利率变化起最主要作用的结论。

最新评论