原本是支持“优质企业发债”,结果被引向“房地产松绑”话题。

受其影响,12月13日,A股市场房地产、家电、建材等板块纷纷飘红,个股方面,蓝光发展涨停,南山控股涨9.87%、天津松江、中南建设、信达地产、广宇发展、保利地产等都有不同程度涨幅。。

虽然国家发改委主管媒体马上“澄清”:企业债券目前不支持商业地产项目,但房地产业内人士大多认为,此次发债扩容让整个市场对房地产行业的预期转暖。

房地产调控政策没变

2018年12月12日,国家发改委网站上发布了《关于支持优质企业直接融资 进一步增强企业债券服务实体经济能力的通知》(发改财金〔2018〕1806号)。

《通知》指出,支持信用优良、经营稳健、对产业结构转型升级或区域经济发展具有引领作用的优质企业发行企业债券。符合条件的企业申报发行优质企业债券,实行“一次核准额度、分期自主发行”的发行管理方式。而优质企业经营财务指标参考标准中明确符合一定条件的建筑业和房地产业企业亦属于优质企业范畴。

《通知》一公布,立即被一些专家和媒体解读为,发改委“松绑”优质房企发债融资。

但国家发改委参与撰写文件的不具名权威人士并不认同“松绑”一说。

这位人士告诉记者,按照中央关于房地产长效机制建设的精神,目前企业债券只支持棚改、保障性住房、租赁住房等有限领域的项目,不支持商业地产项目。国家发改委支持优质企业直接融资的通知中提到的房地产业定义非常广,包括棚改、保障性住房、租赁住房等。这几年企业债券在贯彻执行国家房地产调控方面的政策没有变化。

事实上,“发改委政策一直是限制商业性房地产融资,只放行保障房、棚户区、租赁等房地产开发。”中原地产首席分析师张大伟说。

为什么“房地产松绑”话题如此火热,显而易见,一是“房地产依赖症”入病太久,二是因为楼市真的“入冬”了。

记者注意到,中金公司有研究员表示:“明年房地产投资下降或拖累经济,政策调整宜早不宜迟。”

中金报告称,经历两年高于预期的增长后,预计2019年中国房地产投资可能下降5%至10%之间。地产投资和销售放缓会直接拖累GDP增速,也会间接影响总需求增长。楼市需求及开发商融资相关政策亟需调整,宜早不宜迟。

报告认为,地产投资放缓对2019年名义GDP增速的拖累可能达到1.2个百分点,而同期地产相关服务业对名义GDP增速的贡献也可能减少0.3-0.4个百分点。

市场对地产行业预期转暖

其实,客观来看“优质企业发债”的举措,还是有相当的亮点。此次发债扩容让整个市场对房地产行业的预期转暖。

“企业债发行主体扩容至优质房企(包括优质民营房企),资金端逐步改善、融资集中度有望进一步提升。”华创证券地产首席分析师袁豪说,虽然本次新规设置募集资金禁止投向房地产的负面清单,但可用于投长租、保障房等政府倡导项目。

“本次新规允许使用募集资金用于补充营运资金的比例从此前的40%提升至50%,对于优质房企而言新增了融资渠道,更利于龙头房企融资集中度进一步提升。”袁豪说。

民生证券分析师也认为,本次融资新政虽然直接受益的主体有限,但是发债标准空间较大,潜在房企受益者包含了50强房企中的大多数。

“我们可以看到新政对于优质地产公司的融资端减压。实际上,政策的基调一直是帮助优质的发债主体,控制行业总的信用风险。结合未来2019年的偿付高峰期,此次新政的推出一定程度上反映了监管的支持。”民生证券分析师杨柳说。

中国指数研究院分析师也向记者表示,按照通知要求,大型房企将获得更多支持。

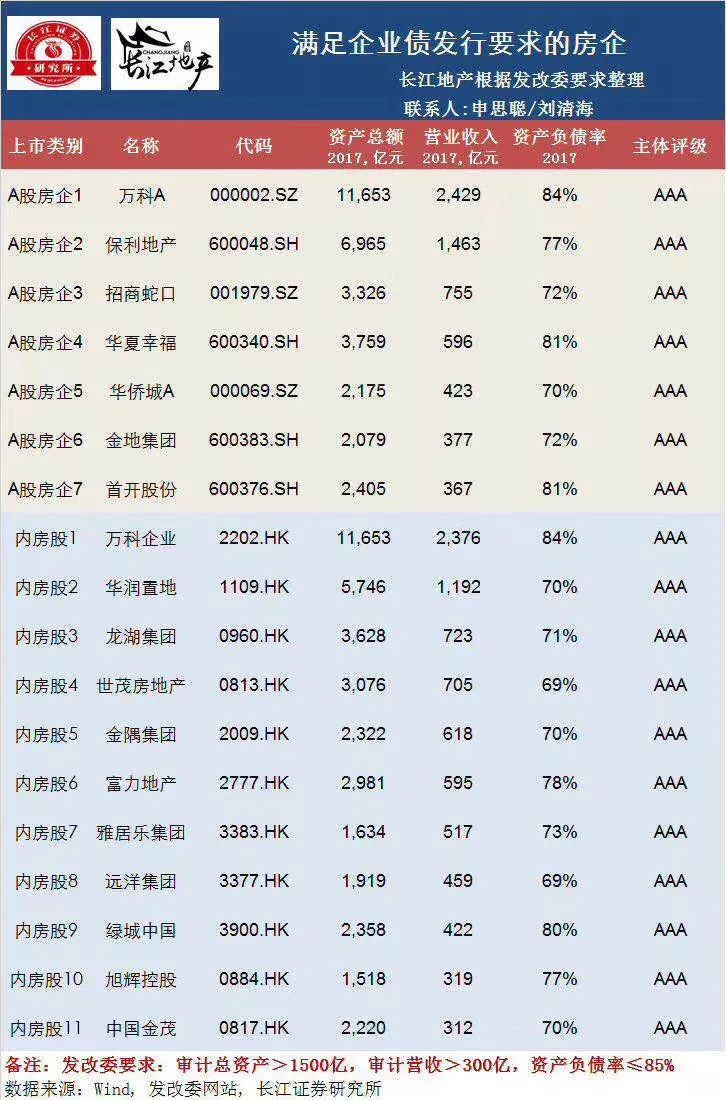

据分析,目前资产总额1500亿以上且营业总收入300亿以上的上市企业28家。按照发改委的“申报企业原则上应同时满足该两项指标”的要求,满足条件的房企28家,从上市房企资产总额及营收的增速来看,预计年底有35-40家房企满足要求。

华夏幸福董秘办负责人表示,发改委支持优质企业直接融资的政策,有利于提振实体经济的信心,作为目前A股地产板块7家符合优质企业条件之一的上市公司,新政将有利于进一步改善公司债务结构,满足业务发展的资金需求

最新评论