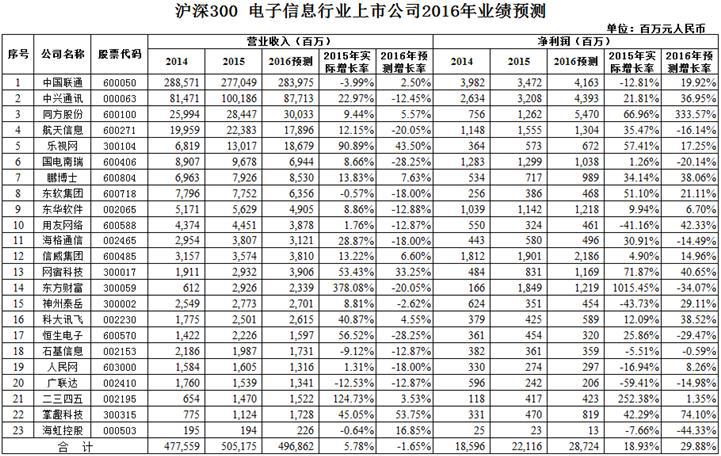

根据英策咨询近日发布的2016年沪深300上市公司业绩预测,23家成规模电子信息行业上市公司2016年营收合计将降低1.65%,净利润合计则可获29.88%的增长,同组公司2015年营收及净利合计实际增长率分别为5.78%和18.93%,预计2016年电子信息行业营收下滑,但净利大幅上升,如下表所示:

同组上市公司历年净利润增长率数据,如下图所示(图中2015年之前为历年实际数据,2016年为英策咨询预测数据)。

尽管全球经济低迷,但电子制造业景气度升温,从2016年下半年起,行业复苏动力来源于如下需求:

(1)更多电子设备智能化继续为全球电子消费需求带来增量;

(2)商用信息设备投资增加,尤以智能化、云端化设备设施投资显著增加;

(3)各国政策扶持力度加大,跨国并购增加,科技制造业和服务业得以通过全球化整合降低成本和提升效率。

电子行业全球景气复苏过程中,也存在结构性分化。如果基础电子元器件库存得到有效消化,则全球电子制造业有望迎来全面持续景气复苏。

下面从运行数据、行业政策和公司业绩方面对我国电子信息行业现状进行分析:

一、行业运行数据

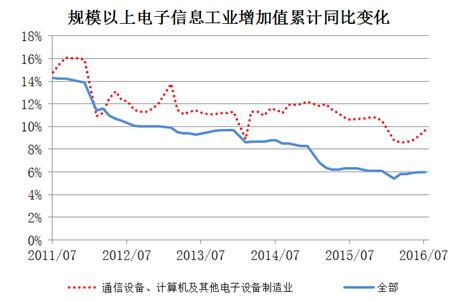

1、电子信息制造业增速

今年1-7月,我国规模以上电子信息制造业增加值同比增长9.7%,其中7月增12%。同期全国制造业工业增加值累计同比增6%,远低于电子信息行业。1-7月电子信息制造业出口交货值同比降2.10%,其中7月增长3.90%。

数据来源:同花顺iFinD

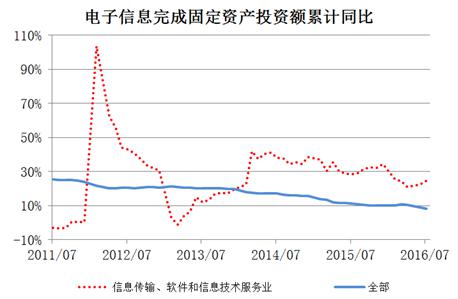

数据来源:同花顺iFinD 2、电子信息产业固定资产投资

数据显示,1-7月电子信息产业完成固定资产投资3068.12亿,同比增24.5%,比去年同期低4个百分点,但整体好于全国固定资产投资增长率。

数据来源:同花顺iFinD

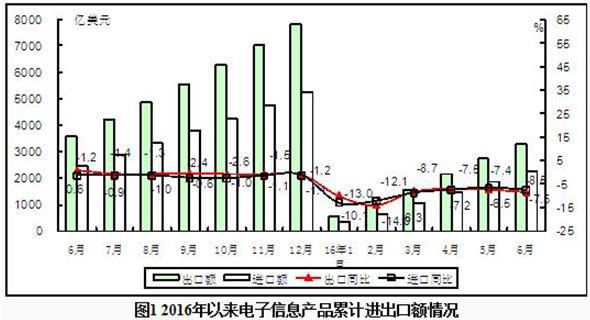

3、电子信息产品进出口状况

据海关统计,今年1-6月我国电子信息产品进出口总额5550亿美元,同比降8.1%,比1-5月扩大1.1个百分点;其中出口3286亿美元,同比降8.5%,比1-5月扩大1.1个百分点,占全国外贸出口比重33.3%;进口2263亿美元,同比降7.5%,降幅比1-5月扩大1个百分点,占全国外贸进口比重31.1%。6月当月电子信息产品进出口总额950亿美元,出口额558亿美元,同比降13.6%;进口额392亿美元,同比降11.9%。

二、分行业运营状况

对通信、软件、计算机、家用视听及电子元器件等分行业运行数据分析如下:

1、通信业运行数据

通信设备行业:1-6月生产手机96603万台,同比增23.3%;其中智能手机68789万台,增14.7%。生产移动通信基站设备19193万信道,同比增43.2%。通信设备、计算机及其他电子设备制造业出口交货值累计同比降2.9%。

2、软件业运行数据

近几年软件业务收入增速逐步下滑,未来将在15%左右企稳。上半年我国软件和信息技术服务业共完成软件业务收入22537亿,同比增15.1%;实现利润总额2737亿,同比增21.6%;同期软件业实现出口234亿美元,同比增6.5%,其中外包服务出口额同比增11.7%;嵌入式系统软件出口增4.6%。

数据来源:同花顺iFinD

3、计算机行业运行数据

计算机行业:1-6月生产微型计算机设备13101万台,同比降13.8%,其中笔记本电脑7464万台,降16.4%;平板电脑3804万台,增2%。

数据来源:同花顺iFinD

全球平板电脑市场持续低迷,IDC最新全球平板电脑市场追踪季报称:2016年第2季全球平板与变形平板电脑出货量3870万部,年衰退12.3%,苹果三星虽仍稳居冠、亚军,出货量却分别降9.2%与24.5%。

4、家用视听行业运行数据

1-6月中国生产彩色电视机7876万台,同比增13%,其中液晶电视机7559万台,增11.8%;智能电视4700万台,增20.5%。数据显示彩电产销率有触底回升态势。

数据来源:同花顺iFinD

面板业遇10年一遇好光景。2016年面板景气度从2季度开始好转,步入3季传统旺季后拉货力强劲。这波面板景气反弹中,大、中、小尺寸面板供应都紧俏,厂商无法满足客户订单,这种盛况是自2007年来最热一次。以最热门中尺寸电视面板为例,数据显示,39.5/40吋电视面板3季供给量900万片,订单需求1,100万片,短缺200万片,供需缺口比-18.2%;至于39.5-43吋间尺寸段,面板供给数量1700万片,订单需求2000万片,短缺300万片,供需缺口比-15%。

5、电子元器件行业运行数据

1-6月中国生产电子元件16887亿只,同比增2.4%。全行业出口交货值同比增0.8%,其中6月增4.0%。1-6月生产集成电路599亿块,同比增16.5%;半导体分立器件2945亿只,增7.4%。全行业出口交货值同比降5.2%,其中6月降6.4%。

数据来源:同花顺iFinD

三、行业政策方面

1、此前支付清算协会向支付机构下发《条码支付业务规范》,指出支付机构开展条码业务需遵循安全标准。这是自央行2014年叫停二维码支付后首次官方承认二维码支付地位。央行要求支付清算协会在前期工作基础上按要求会同银行卡清算机构、主要商业银行和支付机构出台条码支付行业技术标准和业务规范,并在个人信息保护、资金安全、加密措施、敏感信息存储等方面提出明确要求。

2、半导体:中国高端芯片联盟7月31日成立,联盟宗旨是围绕高端芯片领域,以建立产业生态为目标,以骨干企业为主体,整合各方资源,建立产、学、研、用深度融合联盟,推动协同创新攻关,促进核心技术和产品应用推广,探索体制机制创新,打造“架构-芯片-软件-整机-系统-信息服务”产业生态体系,推进集成电路产业快速发展。

3、物联网风起云涌,万亿市场起航:物联网在国际上又称“传感网”,是继计算机、云联网与移动通信网后又一次信息产业浪潮。借助无线网络技术,人们可与物体“对话”,物体和物体间也能“交流”,居民收入增长、电子信息技术进步及政策扶持等因素促进了物联网发展。机构预计2015年全球具备联网及感测功能物联网规模577亿美元,较2014年增19%,2018年达1036亿美元,我国物联网产业在多重利好下也会呈较快发展态势。赛迪数据显示,我国物联网产业规模2015年达7500亿,较2014年同比增长25%,智能制造领域工业物联网、智能交通领域车联网及智能家居增长较快。

4、根据8月份国务院印发的《“十三五”国家科技创新规划》,“十三五”期间高新技术企业营收将达34万亿,知识密集型服务业增加值占GDP比例为20%,全国技术合同成交金额达2万亿。“规划”从创新主体、基地、空间、网络、治理和生态等六方面提出建设国家创新体系要求,从构筑国家先发优势、增强原始创新能力、拓展创新空间、推进大众创业万众创新、全面深化科技体制改革和加强科普和创新文化建设等六方面进行了部署。

四、公司业绩方面

据数据统计,申万行业分类电子信息行业上市公司今年二季度营业收入7078.78亿,同比增16.79%,净利润406.35亿,同比增30.72%。作为该行业上市公司中龙头企业,中国联通二季度营收1402.55亿,同比降3.06%,净利润4.47亿元,同比降80.62%。公司盈利下跌主要是销售费用明显上升及铁塔使用费增加和能源、物业租金等成本投入加大,导致网络、运营和支撑成本上升。数据显示,去年下半年联通不包括出售铁塔收益,实际亏损33.6亿,今年上半年业绩相比去年下半年已明显改善。业内人士看来,除建设和营销费用,中国联通净利下滑原因与中国移动在固网宽带方面发力有关。为与移动争抢用户,联通不仅与电信联合发布《宽带服务白皮书》,发力4K固网围剿移动,在资费及优惠策略上也下了不少功夫,宽带优惠挤压利润空间,影响了联通的利润增长。从近期管理层积极作为信息看,公司业绩有望改善,未来国企改革推动加速,央企整合成趋势,政策支持将持续加码。

五、结论

从全球电子行业看,汽车电子和工业应用成为行业成长主要驱动力,物联网、MEMS等新机遇涌现,为半导体产业复兴带来动力。从国内看,受益于国家意志强力推进及全球半导体产能转移大趋势,国内电子产业持续赶超,部分企业进入国外一线厂商供应链,步入规模扩张阶段。经历了“十二五”信息化高速发展,我国软件和信息技术服务业将迎来关键转型期。新一代信息技术和通信技术加快信息与数据融合,信息通信技术应用渗透到经济和社会生活各领域,电子信息行业将面临更多发展机遇和挑战,预测2016年我国电子信息行业业绩大幅增长是有根据的。

英策咨询、新华财金社、腾讯证券共同报道

最新评论