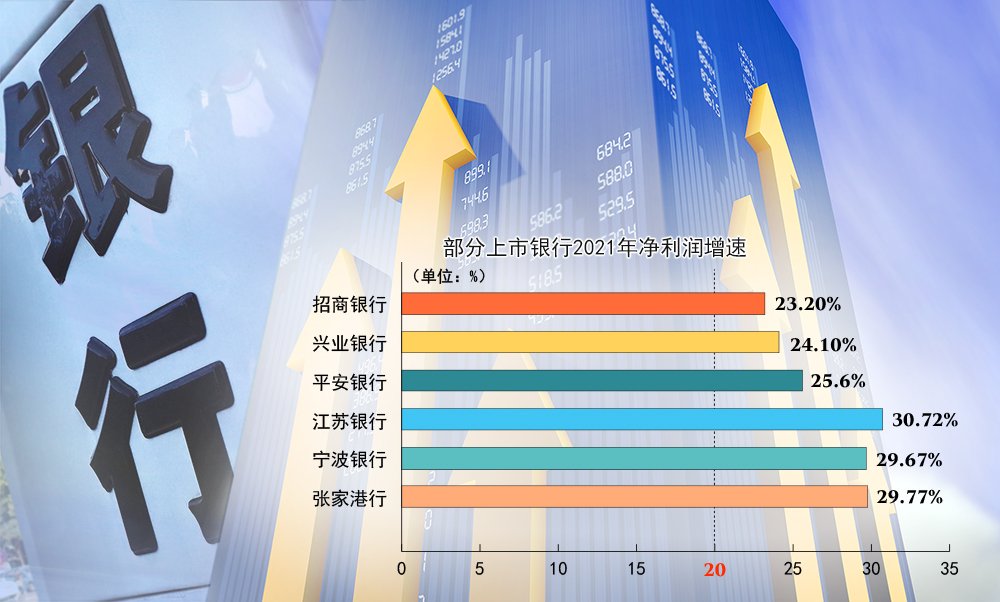

部分上市银行2021年净利润增速

数据来源:上市银行2021年业绩快报

尤霏霏 制图

截至1月19日,已经有14家A股上市银行发布2021年业绩快报,指标亮眼——净利润同比增幅基本20%起步(11家银行)、不良率下降、拨备覆盖率提升。相比2020年,2021年上市银行的创利能力明显恢复。

“超燃”的业绩点燃了开年后的银行板块市场热情。截至昨日收盘,银行指数今年来涨幅居各板块之首,主力资金呈现净流入状态。考虑经济企稳、中期借贷便利(MLF)大幅调降等货币政策因素,不少市场机构旗帜鲜明看多银行,预计2022年银行利润增长回归常态,A股上市银行整体盈利增速7%左右。昨日,外资评级机构标普上调11家中资银行评级,投下肯定票。

11家业绩增速20%起步

目前已披露2021年业绩快报的上市银行,如不考虑前一年基数较低的因素,盈利已超过疫情前的水平。除光大银行、中信银行、长沙银行,其余11家披露2021年业绩快报的上市银行,归母净利润同比增幅均超20%。

截至2021年末,招商银行、兴业银行、平安银行净利润同比增幅分别为23.20%、24.10%、25.6%。区域性银行盈利也十分强劲,特别是头部城商行。截至2021年末,江苏银行、宁波银行、张家港行、苏州银行、苏农银行、青岛银行、常熟银行、江阴银行净利润同比增幅分别为30.72%、29.67%、29.77%、20.57%、20.72%、22%、21.13%、20.81%。

在业绩向好的同时,上述银行整体资产质量同步持续改善,不良率水平继续下降。招商银行、宁波银行、常熟银行、张家港行等4家银行的不良率已降至1%以下,分别为0.91%、0.77%、0.81%、0.95%。

上述银行的拨备覆盖率均有较大提升,这不仅意味着风险抵补能力进一步增强,也说明并未通过释放拨备来调节利润。其中,家底厚实的招商银行、张家港行、苏农银行拨备覆盖率均超400%,宁波银行、常熟银行更是超过500%。

上述银行业绩表现符合市场预期,并早在去年三季度时就初显端倪。归结起来,原因清晰:一是,疫情等不利因素逐步消退,经济逐步复苏,企业信贷需求恢复,银行资产投放力度比较大,例如常熟银行、宁波银行贷款增速分别高达23.22%、25.45%;二是,坏账等风险逐步出清,使银行计提信用减值的压力大为减缓,不会因为计提而“吃掉”利润。

招商证券首席银行业分析师廖志明表示,2021年疫情影响消退,资产质量稳中向好,信用成本有所下行,预计A股上市银行整体盈利增速8%左右,将是2015年以来最高水平。

2022年利润增长回归常态

眼下市场更关心的是,2022年上市银行能否保持高增?高增是否恢复常态?

在业内人士看来,作为顺周期行业,影响银行创收能力的因素不外乎以下几点:

一是宏观经济表现。宏观经济向好,信贷需求足,靠“上规模增利润”的老路,银行一般也能取得不错的收益。

二是信用环境。如果是处在降息周期、宽信用环境下,银行息差会受到冲击,影响赚钱能力。

三是信用风险。这决定了银行坏账风险水平,一旦企业违约较多,不良贷款大幅增加,将消耗银行利润。

目前来看,宏观经济处于修复中,2022年经济增长“稳字当头”。货币政策方面,近期央行先是下调1年期MLF利率10BP至2.85%,此后又强调主动作为、靠前发力,释放出强烈的“宽信用”和“稳增长”信号,可能会冲击银行净息差。另外,对影响广泛的房地产融资,银行对该行业信心仍未真正恢复。

尽管有不小压力,但银行正积极争取信贷等各项指标“开门红”。长江证券银行业分析师马祥云表示,预计2022年一季度社融、信贷增速及PMI等指标均将上行,“稳增长”将初显成效。从信贷角度来看,新老基建、房地产(一季度本身也是开发贷重点投放时点)、制造业发力,预计一季度本外币贷款余额同比增速将上升至11.3%,净新增规模同比增长17.1%。

从1月份机构对上市银行调研情况来看,2022年,零售业务将是不少银行发力点。常熟银行表示,2022年贷款投放将更加注重与存款增长和资本耗用相匹配,预计全年三分之二以上贷款将投向个人领域。苏州银行说,2022年将灵活调整零售贷款投放策略,在保障客户刚性住房投资需求、实现按揭投放的同时,积极迎合消费市场,努力增加消费金融贷款投放。

对于2022年上市银行整体盈利情况,目前市场机构预测比较乐观,认为将恢复常态。

交通银行金融研究中心在报告中预计,2022年,银行利润增长回归常态,行业分化加剧。预计上市银行全年归母净利润同比增长6.5%左右,不良率将保持在1.8%左右。

廖志明表示,展望2022年,经济后续有望企稳复苏,息差平稳,资产规模稳健扩张,信用成本保持平稳微降,预计A股上市银行整体盈利增速7%左右,增速为近六年来较高水平。

银行股行情可期

截至昨日收盘,A股银行板块指数(申万一级)今年以来上涨4.41%,居各板块之首,主力资金净流入超10亿元。刚上市的新股兰州银行连续三日涨停,部分区域城商行年初至今累计涨幅超过10%,成都银行涨幅超过20%。

对于银行股今年走势,市场机构分析师明确表示看多银行板块,认为具有配置价值,板块涨幅大约与2019年相同,个股表现则会比较分化。

中信证券报告认为,“降息”、降准带来的“宽信用”预期使得银行板块也将受益信贷的放量增长,有望弥补息差的收窄,加上稳增长、实体经济基本面好转、不良率下降的预期,持续低估低配的银行股亦有望补涨。

马祥云认为,银行股走势的依托不在于货币政策,而在于增长预期。“相信‘宽信用’终会见效,预计一季度社融同比增速回升,经济指标回暖,推动银行股上涨。”

廖志明表示,稳增长加码下,积极看多银行板块。2022年宏观利率环境或类似2019年,连续两年未涨的银行板块涨幅有望比肩2019年,或能实现20%涨幅。他建议,应选择经营区域好、公司治理完善、管理层能力强、战略清晰的银行,如位于江浙、珠三角的好银行。

评级巨头也对中资银行投下肯定票。昨日,标普上调了包括招商银行、中信银行、平安银行等在内的11家中资银行发行人信用评级,展望为“稳定”或者“正面”。

最新评论