中国的银行可能会在未来面临着大量的不良贷款。2018年的官方数据表明这个问题得到了广泛的控制。现实情况是,银行刚把旧的不良贷款从后门清除出去,新不良的债务就马上从前门进来。

2018年,有关部门努力抑制金融体系的杠杆率。未偿还贷款相对温和地增长了10%,新增贷款下降了14%。政府主要通过收紧对影子银行的限制,将贷款转移到正规银行体系来实现这一目标。去年,正规银行体系新增贷款增长13%。

为了给这种增长让路,以及去年新增存款下降1%,银行向资产管理公司出售了大量不良债务。瑞银集团驻香港的亚洲金融研究执行董事Jason Bedford在一份报告中说,对资产管理公司的销售和其他资产处置的资产总额接近人民币1.8万亿元(合2,680亿美元)。

正确来说,去年年初,中国的不良贷款有1.7万亿元,年末有2万亿元。换句话说,在出售了几乎全部已公布的不良预付款后,去年贷款机构的不良贷款仍高于年初水平。

这产生几个影响。首先,银行不得不将更多的收益用于贷款损失准备金。2018年上半年,中国工商银行将43%的拨备前利润用于增加资本储备。中国农业银行的减值损失相当于上半年利润的56%,高于上年同期的41%。

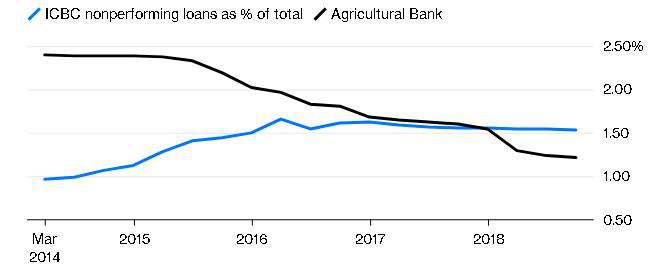

以国际标准衡量,中国银行业的不良贷款率仍然很低

来源:彭博社

其次,这些数据表明,中国才刚开始触及不良贷款问题的表面。报告中的不良贷款率很低:工商银行的不良贷款率在去年9月底为1.53%,低于一年前的1.56%。但长期以来,人们一直在猜测这些数字到底有多准确。中国银行业IPO招股说明书暗示,对坏账的定义较为宽松。

第三,金融部门的资金越来越紧张。如果没有大规模的政府干预,银行将更难筹集资金。Bedford指出,资产管理公司也将需要更多资本,而且并不打算与最需要额外资本的中小型银行打交道。

大型国有银行已开始推出资本重组方案。今年1月,中国银行成为第一家发行永久债券的公司,筹资400亿元。中信银行也计划出售这些债券,这些债券将计入一级资本。

这些事情可能需要央行的支持才能取得成功。央行上个月将15亿元一年期票据换成了永久债券,这是央行首次使用一种旨在提高市场对这类证券的接受程度、鼓励商业银行增持债券的新工具。预计还会宣布更多此类互换交易。

目前的形势并不会激发外资银行的信心。中国迫切需要全面、透明地披露其坏账的规模,并制定一个明确的计划来解决这一问题。拖延的时间越长,解决问题的代价和痛苦就越大。

来源:彭博,译者:Vanessa Chen

最新评论