在全球金融危机期间,中国的支出热潮曾帮助全球经济摆脱了衰退。这一次,中国政府的刺激措施恐怕不会产生同样的效果。

中国将采取一些交易员所称的“组合拳”来遏制国内经济放缓势头。这些措施包括扩大预算赤字支出、减税和放松信贷。

中国国务院总理在3月初的一次全国性讲话中表示,政府将针对企业减税降费总计人民币2万亿元(约合2,980亿美元),约占13万亿美元国内经济总量的2%。这当中包括降低企业增值税率和基本养老保险单位缴费比例。

这一减税降费力度超出市场预期。中国政府还宣布了大规模的支出计划,包括铁路建设投资人民币8,000亿元以及公路水运投资人民币1.8万亿元。

此次减税和支出措施的规模总计为人民币4.6万亿元,超过了中国政府2008年年底推出的人民币4万亿元的促增长方案。然而,中国经济体量自那时以来已经变得更大,意味着类似举措的效果可能不如过去那么明显。2008年人民币4万亿元的举措相当于中国国内生产总值(GDP)的13%,这还不包括随之而来的大规模放贷热潮,但现在相关措施只占中国GDP的不到5%。

瑞银集团(UBS Group)首席中国经济学家汪涛称,中国的刺激计划是否还会产生巨大影响,或者对世界其他地区产生多大影响,主要取决于刺激计划的规模有多大。她称,相对而言,此前的刺激力度要大得多。

另一个衡量刺激力度的指标是中国所谓的扩大财政赤字的规模,该指标考虑了政府本身的支出以及由政府控制的金融公司提供融资的支出。以该指标衡量,瑞银的研究显示,中国此次的刺激规模要远远小于金融危机期间推出的刺激举措。此次赤字支出预计最多给2019年经济较上年带来1.8个百分点的提振,而当年的赤字支出为2009年经济较上年带来9.6个百分点的提振。

中国之所以调低增长目标,是因为政府意识到中国由债务驱动的传统增长模式已达到极限。李克强和其他高层已多次表示要摆脱过去的“大水漫灌型刺激”。

汪涛及其团队的分析显示,到今年年底,包括银行贷款、企业债券发行、地方政府债券发行以及其他债务的整体信贷增速将从去年年底时的9.5%左右加快至11.5%。中国2009年的信贷增速为36%,2008年的增速为18%。

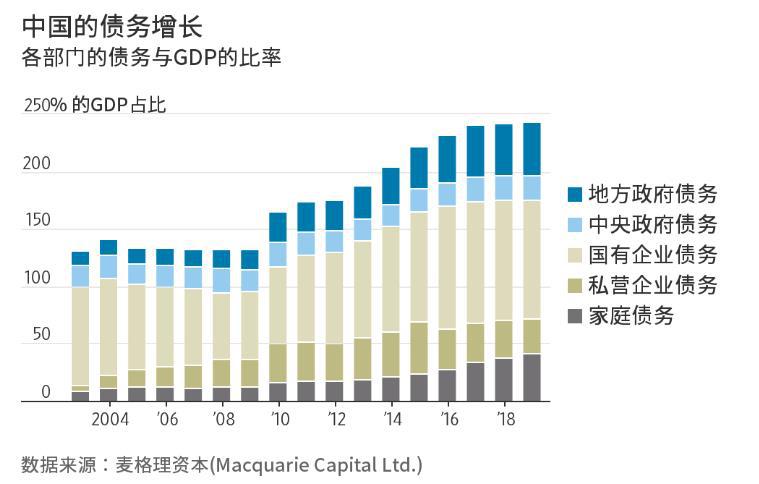

截至2018年,中国企业、中央和地方政府以及家庭的总债务与GDP的比率已接近250%,而10年前还不到150%。国际货币基金组织(IMF)已多次发出警告称,这种速度的债务增长是危险的。例如,IMF在2018年1月份的一份报告中指出,几乎所有与中国信贷大增类似的情况之后都出现了“一次经济增长大幅放缓或一场金融危机”。

相比之下,2018年美国企业、家庭、联邦和州政府的债务总量为GDP的247%,其中家庭债务大幅飙升主要发生在2007-2009年楼市危机前那几年。

中国的债务增长主要来自国有企业和各级地方政府掌控的金融公司,地方政府通常用这些资金开展并非总是具有商业价值的政绩工程。

在中国,信贷对产出的拉动作用已不如从前。根据IMF去年夏天发布的一份报告,2008年,要创造人民币1万亿元经济产出,需要投入人民币1万亿元信贷资金。但到2017年,亦即可获得此类数据的最近年份,要创造同样规模的GDP,需要投入人民币3.5万亿元信贷资金。

过去三年,在政府削减工业企业过剩产能以及稳定债务水平的努力下,中国的信贷利用效率已经有所改善。IMF研究显示,和前两年相比,2017年的信贷强度数据明显改善,IMF在研究中预计中国未来几年将在这方面取得更多进步。

IMF表示,但是为了稳定整体债务水平,中国政府将需要加快改革其臃肿的国有部门,并进行其他可能促进信贷和其他资源更有效配置的市场化改革。

受已然高企的债务水平的制约,中国政府稳增长组合拳的性质较金融危机时期发生了变化,即从信贷措施转向削减税费和政府支出。

这种转变或许不会像过去的措施那样迅速有效,汪涛认为,鉴于经济放缓以及美中贸易紧张关系带来的不确定性,中国企业可能会保留节省下来的大部分税费,而不是花掉。

来源:华尔街日报,译者:Coral Zhong

最新评论