过去十年,有色金属行业以规模促发展、重产量轻质量及忽视技术的粗放型矿业经济发展模式,形成了有色金属市场泡沫式繁荣,造成大量资源浪费,乱采乱挖泛滥成灾。行业业绩从2014年震荡下跌到2015年直线下跌,彻底打破了有色金属价格底线,基本面继续下行。自中国经济进入新常态以来,今年有色金属行业继续大洗牌,市场疲软,供需失衡加剧,价格继续探底,短时难以回暖。

2016年上半年有色金属板块表现不俗主因是:1、在货币宽松背景下基建和地产双发力,投资力度加大,原料需求回暖,一定程度改善了金属市场供需结构;2、供给侧改革推动有色金属供需结构改善,其他金属价格亦有上涨;3、美元回落、中东地区政治动荡、大宗商品和能源价格崩溃及英国脱欧等因素推动黄金价格大幅上涨。

尽管上半年有色行业短暂回暖,但产能过剩问题依然突出。从统计局公布的有色金属工业今年前5个月经营情况看,行业运行基本平稳,主要产品价格有所提高,行业效益持续改善,主营业务收入22074亿、利润687.4亿,同比分别增长2.6%、8.6%。数据上看,行业减亏成效显著,亏损企业亏损额176.0亿,同比降11.8%。长远看,整个有色金属工业在调结构和转型升级方面任务依然较重,有色金属市场需求低迷,长期积累的结构性产能过剩和市场供求失衡等深层次矛盾和问题将进一步显现。

下面从行业运行数据、行业政策和公司业绩等方面简要分析该行业状况:

一、行业运行数据

1、基本金属期货价格走势

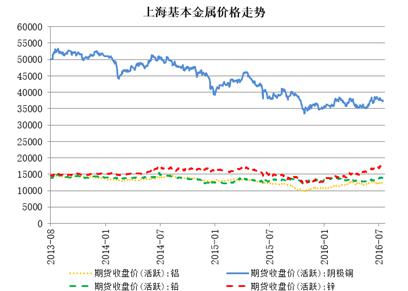

基本金属价格震荡调整:中国经济指标近期转好,工业企业利润数据和制造业数据显示经济在缓慢复苏中,缓解了市场对中国经济担忧。美国方面,就业数据不错,市场对年内加息预期再起,但由于全球经济增长放缓,联储加息态度较谨慎。欧元区方面,尽管英国“退欧”风险暂平息,七年来首次降息释放流动性对冲风险,然而市场对其经济前景仍然担忧。欧元区PMI数据尽管缓慢转好,但不确定性风险仍存。当前金属市场价格回归基本面支撑区间运行,避险需求刺激的商品价格上涨行情暂告一段落。

上半年受多种因素推动,国内外有色金属价格总体走势强,中国有色金属价格大幅上涨,沪锌、沪锡、沪铝涨幅超15%,沪镍、沪铜、沪铅也不同程度上扬,在疲弱需求面前,沪铜涨势则不甚凌厉,上半年累计仅涨2.32%。除LME铅价略跌外,LME有色金属期货价格涨幅和国内类似,上半年LME铜价走势无明显趋势性行情,上下震荡是其特征。

据同花顺统计,上半年全国十种有色金属产量2512万吨,同比增0.1%,增速回落9.2个百分点。其中铜403万吨,增7.6%,回落1.8个百分点;电解铝1532万吨,降1.9%,去年同期增11.7%;铅197万吨,增2.8%,去年同期为降3.5%;锌303万吨,降0.9%,去年同期增12.8%。氧化铝2863万吨,降1.6%,去年同期增13.1%。自2015年底提出供给侧改革后,去杠杆、去产能、降成本一直在行业中发酵,导致金属供应量收缩,2015年底十种有色金属累计产量增速现下滑势头。从今年初开始,十种有色金属累计产量同比开始负增长。

3、国内金属库存数据

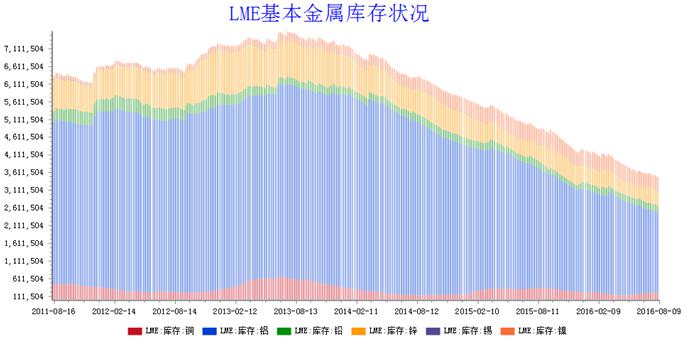

至8月9日,LME金属铜、铝、铅、锌、锡、镍库存较年初均下降,下降幅度分别为:13.07%、22.07%、1.85%、7.56%、17.59%和15.89%。自2012年基本金属价格达新高后,全球基本金属进入显性库存阶段。一方面铜和镍企业参与融资贸易多,库存显现,进入缓慢去库存阶段;另一方面LME仓库改变规则,铝、锌库存严重堆积问题缓解,去库存明显,价格出现有力反弹;锡、铅库存虽一直减少,但因中国出口关税阻碍,冶炼厂库存仍高。

4、行业运行情况

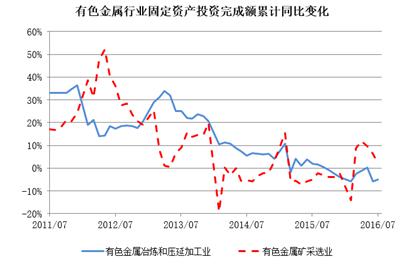

上半年有色金属行业固定资产投资力度减弱,统计数据显示,1-7月有色金属采选业固定资产投资总额增长1.8%,冶炼及压延加工业固定资产投资总额降5.10%。

数据来源:同花顺iFunD

总体看有色金属产业运行底部形成,回升动力依然不足,存短期回调风险,对有色金属行业平稳运行构成压力,全年有色金属生产增幅呈缓中趋稳态势,企业经济效益持续回升压力依然大,行业困难局面未得到彻底扭转,发展后劲仍显不足。去产能、去库存、去杠杆、降成本、补短板任务十分艰巨。

5、下游需求量状况

有色金属下游消费主要集中在房地产、汽车、家电和电力等行业。由于供给侧结构性改革作用,前期减产、停产和收储使金属产量较去年明显减少。有色金属是供给侧结构性改革重点行业,从去年底开展行业自律及政策配合后效果显现。由于同期房地产市场回暖等因素推动,有色金属产品需求稳中有升,整体价格继续回升,行业经营效益实现逆转。

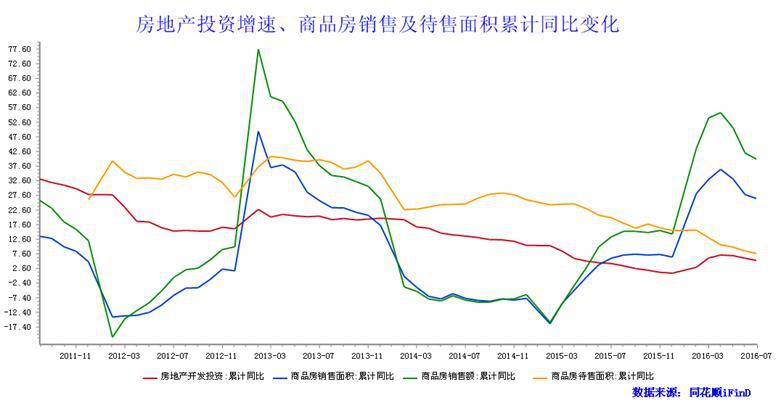

前三个季度,在货币环境相对宽松及房地产政策暖风频吹下,房地产去库存政策出台带来房地产销售状况好转,基建投资加速带来制造业投资回暖和汽车业产品产销状况改善,进一步拉升需求。此外,美联储加息两次搁浅也有利金属市场。

2016年1-7月,基建地产双发力,基本金属价格触底反弹,交运仓储固投增速11.1%,水利环境固定资产投资增24.9%,全国房地产开发投资55361亿,同比名义增5.3%。随着上半年房地产企业明显加大投资力度,1-7月累计新开工面积累计同比涨13.7%,竣工面积累计同比涨21.30%。基建地产双发力导致原料需求回暖,一定程度改善了金属市场供需结构,基本金属需求改善,价格触底反弹。

数据来源:同花顺iFinD

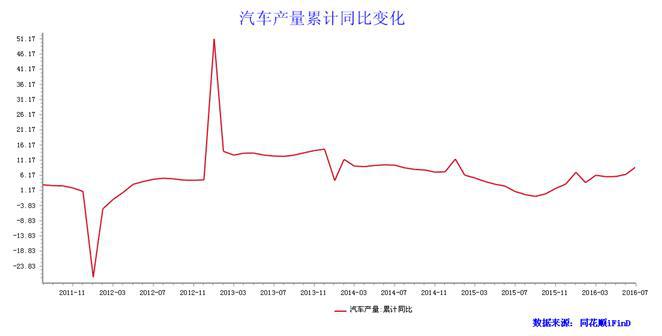

其次,汽车产量增速大增。中汽协数据统计,1-7月汽车产销分别完成1485.4万辆和1468.4万辆,同比分别增9.0%和9.8%。

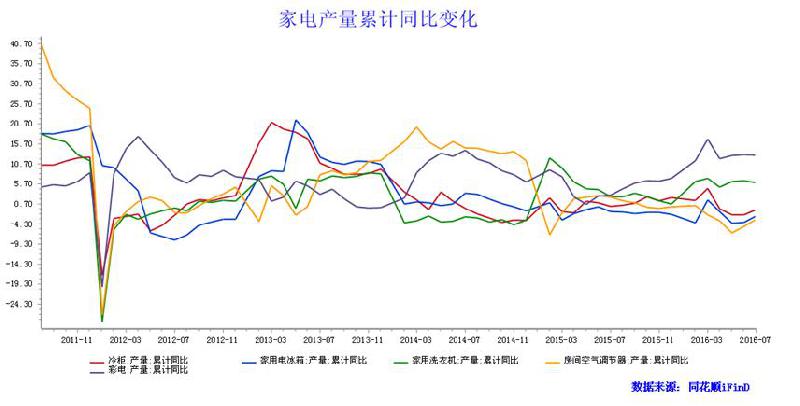

1-7月家电产量受房地产市场影响,彩电产量累计值同比增12.9%,与去年同期相比增速大幅上升;空调产量累计降3.10%,冷柜产量累计降0.7%,家用电冰箱产量累计降2.3%,空调、冷柜和家用电冰箱较去年同期增速下降,家用洗衣机产量累计增6%,较上年同期增长。

二、行业政策

1、作为国企改革样板,江铜混改有序展开。江西铜业一方面努力探索独具特色的混合所有制改革模式,另一方面加减乘除并举,大力推进开放性市场化战略重组,打造国企改革“江西样板”。目前江铜集团、江西省旅游集团等5家省属集团混改有序展开,江西省报业传媒集团、广电传媒集团、绿色产业集团等企业重组改制也正加快推进,国泰民爆、江西国科和新余国科三家公司上市积极推进。业内认为,随着一系列改革措施落地,江西省国企改革迈向纵深,有色行业国有资产集中度、混改率、资产证券化率均将达新高度。

2、原材料出口受限,中美贸易战升温。7月13日美国就中国对铬、锑、铟、锡等原材料采取出口关税措施,限制原材料出口,向WTO提交诉讼,7月19 日欧盟也加入诉讼阵营。 欧盟在WTO申诉中关注品种主要是石墨、钴、铜、锡和铅等原材料。这是欧盟第三次采取法律行动,若双方未达解决方案,欧盟可请求WTO设委员会裁决中国是否符合全球贸易规则。

3、中央环保督查风暴来袭,有色迎强势供应冲击。2016年第一批中央环境督查8个省区,包括内蒙古、黑龙江、江苏、江西、河南、广西、云南、宁夏,大多是有色金属品种主产区。环保督查贯彻力度超预期,叠加夏季行业淡季,对各品种产能,尤其是冶炼产能带来程度大、持续长的供给冲击。目前相应品种已出现紧张,四季度下游开工补库将对金属价格带来更大推升。此次环保督查后若有后续省区推进,将进一步加大对相关有色品种供给冲击。

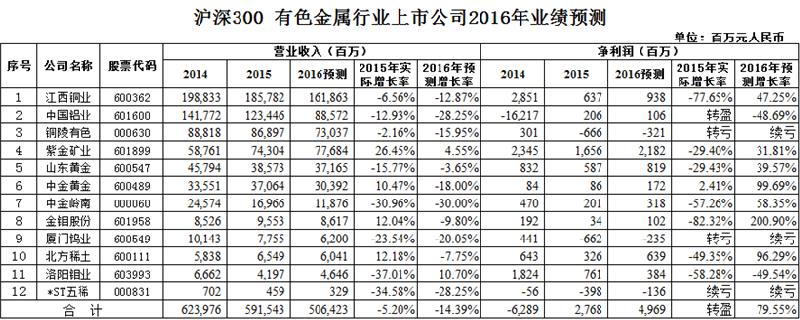

三、公司业绩

据同花顺IFIND数据统计,今年二季度按申万行业分类的有色金属上市公司营业收入合计4837.67亿元,同比降1.84%,净利润合计72.03亿,同比增22.92%。

作为行业龙头,江西铜业二季度营收902.04亿,同比增19.4%,净利润4.73亿,同比降47.19%。公司在对接“一带一路”及实施国际产能合作上表现活跃,一年多来高层与国际矿业巨头和“一带一路”沿线国家企业频繁接洽并取得进展。公司负责人认为,对资源型行业,景气低迷期反是实施“走出去”战略最佳时机。公司以海外矿产资源开发、冶炼加工产能转移为目标,以“一带一路”沿线国家为重点区域,抓住行业周期性机会,实施反周期投资,与国际矿业公司合作,进行海外布局。通过资源并购、技术服务等渠道,已成功将技术和理念输出至阿尔巴尼亚、俄罗斯、菲律宾、泰国和巴基斯坦等国。

另一个行业龙头中国铝业上半年实现营收497.05亿,同比降24.85%,实现净利润5744万,同比增108%。有分析指出,从行业大背景看国际铝市场供过于求,短期难回暖,同期国内产能也有所增加,中国铝业依靠主业盈利较难,大股东优质资产注入或是改善业绩途径。

四、结论

2016年国内外经济环境复杂严峻,下行压力大,我国经济发展新常态特征明显,有色金属工业发展的外部经济环境不乐观,国内经济短期扭转困局难度大。从支撑行业发展动能分析,国内对大宗原料需求增速放缓,支撑产业发展因素削弱或消失,新支撑因素尚在培育中,难发挥作用。总体看下半年有色金属企业面临困难和问题仍是有效需求不足、市场价格动荡、资金链绷紧、出口回升压力不减及企业负担沉重等。目前,有色金属行业呈筑底企稳态势,但在供给侧结构性改革及传统消费旺季即将结束因素下,行业回升基础不充分,存在短期回调风险。

随着“十三五”规划、“一带一路”、京津冀协同发展、长江经济带建设等国家战略及《中国制造2025》的实施,一系列稳增长措施出台将为有色金属工业拓展新空间,增加新动力。但是,全球经济仍维持弱势格局,有色金属产品市场需求难大幅增长。预计2016年有色金属产品价格维持低位震荡,国内主要有色产品产量增速、固定资产投资增速将放缓,行业运行面临不确定性。稳增长、调结构、加快供给侧改革、去产能、去杠杆、补短板、加快行业转型升级和降本增效,是2016年有色金属行业管理重点。

英策咨询、新华财金社、腾讯证券共同报道

最新评论