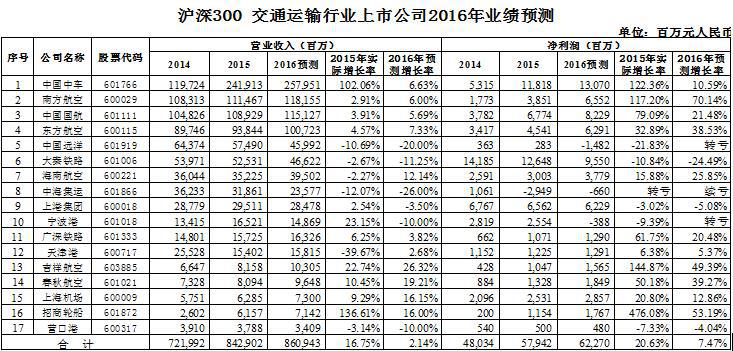

根据英策咨询近日发布的沪深300上市公司业绩预测,17家交通运输行业上市公司2016年营收及净利润合计,将分获2.14%和7.47%的增长,与2015年同组公司营收及净利合计增长率16.75%和20.63%相比,分别下降14.61和13.16个百分点,如下图所示

分行业看,周期类海运、港口、铁路受量价抑制和刚性成本上行影响,盈利增速普遍走低甚至亏损;消费端快递和机场则受益需求增长和价格稳健影响,盈利维持稳步提升态势。航空业受油价波动和人民币贬值预期影响,利润增速呈高位回落,但仍保持可观水平。

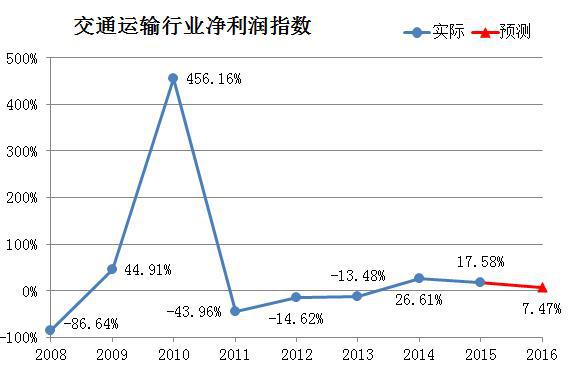

从英策咨询根据历年交通运输行业上市公司净利增长率编制的行业盈利指数(图中2015年之前为历年实际数据,2016年为英策咨询预测数据)看,行业利润增长率小幅下降。

一、航空方面

1、仍维持供大于求

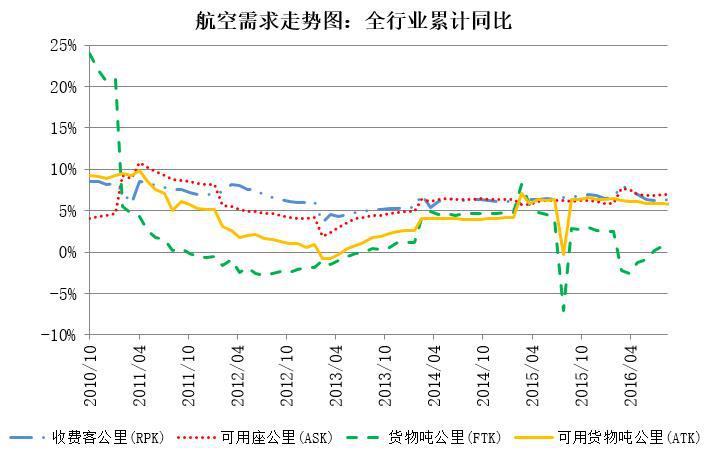

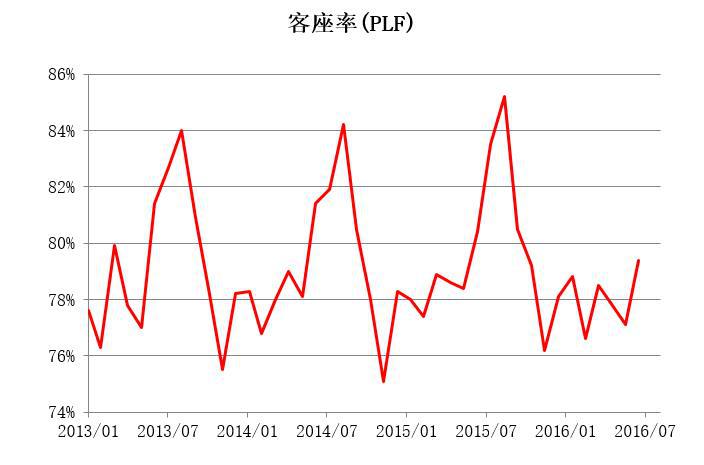

年初以来行业阶段性供大于求。由于需求维持景气,旅客周转量同比增15%,供给增加、竞争局部加剧是价格承压主因,客座率基本持平。2季度客公里收益方面承压,行业整体同比降8%左右。局部看国内线价格同比降5%,国际线价格同比降15%。相比1季度,行业整体价格同比下降幅度扩大3个百分点,主要因国内线随春运转入淡季价格跌幅扩大所致。分月看,供需关系整体于3月触底,4—6月维持在前期底部并略回升。

数据来源:同花顺iFinD

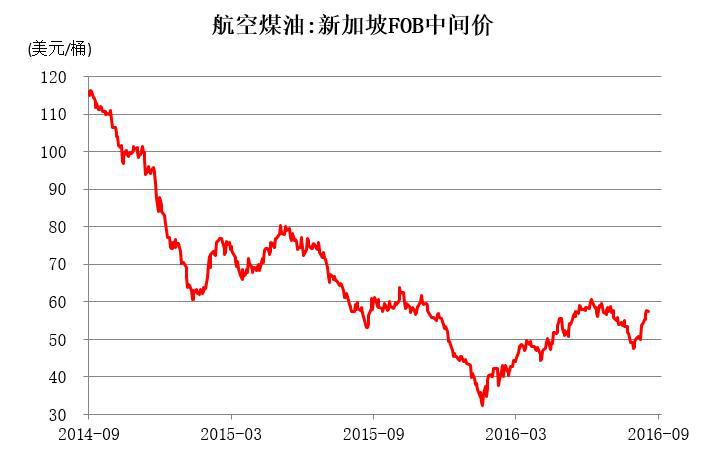

2、油价低位企稳反弹

航油成本约占航空公司运营成本30%—40%,对业绩至关重要。进入2016年,国际油价底部反弹,最高超50美元/桶水平,上半年国际油价均价39美元/桶,同比降26%。在目前全球经济复苏不明朗局面下,预计国际油价持续反弹动力不足,航空公司今年仍享受低油价运营环境。

数据来源:同花顺iFinD

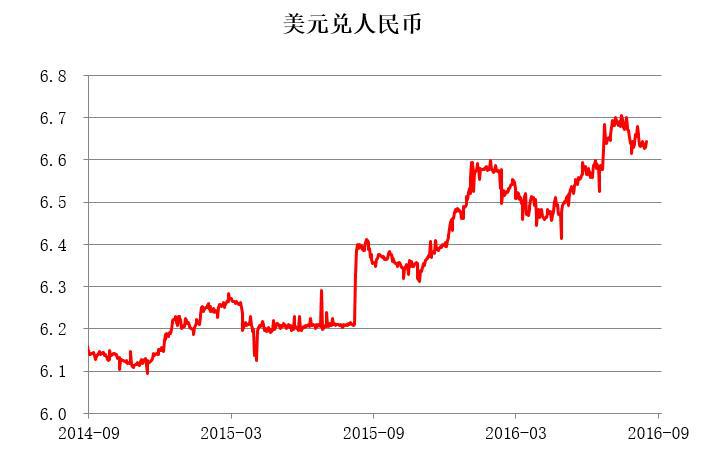

3、人民币汇率下行,对航空公司业绩有一定冲击

上半年人民币兑美元整体呈持续贬值趋势,累计贬值幅度2.31%。在美元强势、国内宏观环境相对低迷下,人民币汇率仍有贬值空间,各航空公司将产生汇兑损失。好在各公司均不同程度调整自身负债币种结构,对冲了部分对业绩的影响。

数据来源:同花顺iFinD

二、航运港口方面

供需矛盾是困扰行业长期难题,集运、散运业在运价低迷态势下,大概率亏损加剧;油运行业受油价回升和供给增速上行影响,景气度较前期下降,盈利水平将走低;港口行业在大宗和出口需求难改善下,盈利将延续同比下降态势。

1、散杂货方面,大宗需求弱势修复及运力过剩导致行业供需失衡,在需求难持续修复下,行业盈利将继续恶化,亏损加剧。今年2季度散运运价难延续1季度涨势,BDI同比小幅下降3.5%,运量在大宗商品价格企稳带动下小幅提升3.2%。虽然燃油成本下降,但盈利仍呈亏损加剧趋势,预计运费将迎短期滞涨。

数据来源:同花顺iFinD

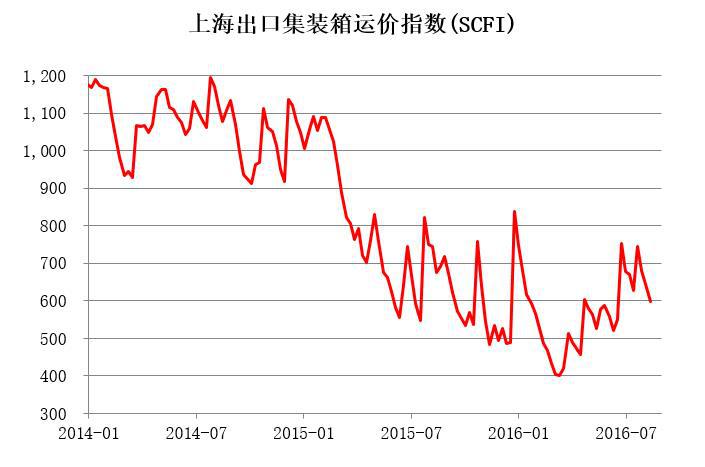

2、集装箱方面,欧美外需疲弱与船舶大型化下运力过剩是行业主要矛盾,在运价和油价双下跌背景下,行业仍维持亏损状态,幅度或加剧。2季度集运行业运价依然处低位,SCFI季度均值同比降22.8%,运量小幅提升但增速放缓,考虑到欧美主干航线中长协运量占比高及船用燃油价格同比下降,预计集运业大概率出现亏损加大情况。

数据来源:同花顺iFinD

3、油运方面,油价逐步回升、需求下滑及运力增速上行使油运运价承压,行业景气度下降,盈利水平走低,油运运价呈震荡下滑趋势。当然,受益于油价下降,整个行业仍处盈利区间,但幅度下降。油运进入2—3季度淡季后及美国经济数据不及预期导致加息延迟和油价出现压力,对运费产生影响。

数据来源:同花顺iFinD

4、港口行业,港口行业面临产能过剩、需求萎缩和港际竞争加剧困境。在大宗和外需难改善状况下,预计盈利将维持同比下滑态势。2季度港口吞吐量增速波动下滑,全国港口吞吐量增速在3%左右,叠加人力成本刚性上升,行业盈利继续呈同比下降态势。由于全球经济复苏缓慢及部分港口固定资产投资激进,港口行业盈利2016年将承受不小压力。

数据来源:同花顺iFinD

三、铁路方面

以客运为主的广深铁路客运量稳定,预计将维持盈利增长,以货运(煤炭)为主的大秦铁路受煤炭需求恶化、运价下调和分流影响,盈利将下降明显。

四、机场方面

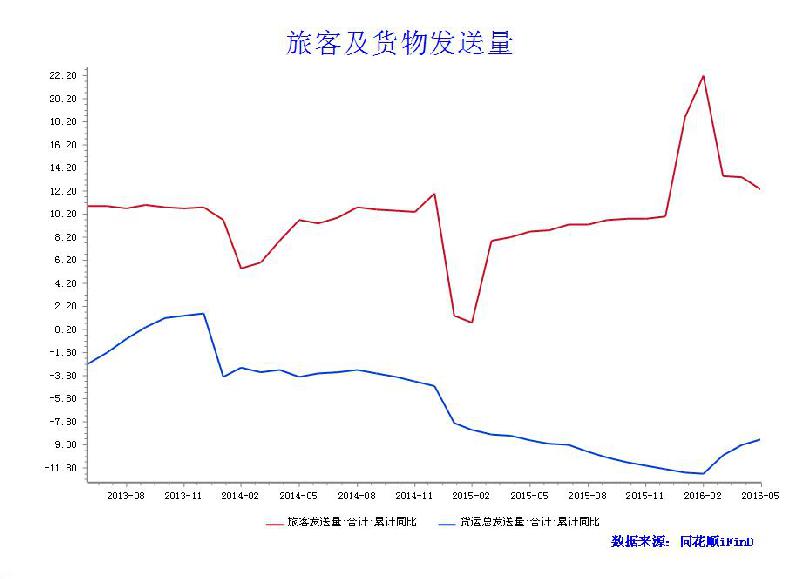

在航空主业持续增长、业绩稳步提升基础上,机场业绩总体有保障。虽短期投放因空管水平和空域紧张受限,但中长期看我国几大上市机场基本面依然稳健向好。这主要源于两个因素:一、一类机场时刻属稀缺资源,机场产能利用率只增不降,二、宽体机与国际航线占比不断提升有望持续提振收入。

今年二季度,航空需求持续增长,浦东、白云、深圳三大机场起降增速在4%—7%区间。旅客吞吐量方面,浦东和白云增速相近,同比增7.5%;深圳机场受去年受罚影响,上半年航空主业低速增长,旅客吞吐量同比增5.7%。总体看机场净利润增长明显。

数据来源:同花顺iFinD

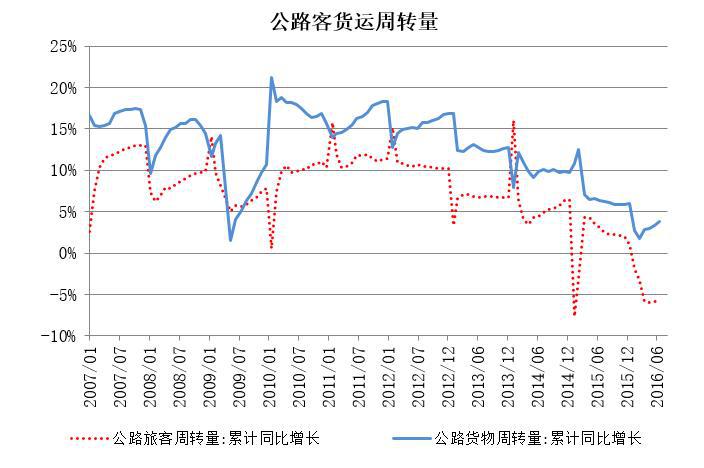

五、公路方面

公路货运需求下降,但业绩维持稳定。2016年2季度,全国客运周转量和货运周转量分别降16.67%和 5.57%,考虑到上市高速公路路产较好,且大多数通过不同程度多元化经营补充高速主业增速不足,行业收入有望保持小幅增长。但2014年来受宏观经济增速下滑影响,大部分成熟高速公路货车流量增速放缓,随着公路收费期限逼近,行业需积极寻求转型。

数据来源:同花顺iFinD

综上所述,宏观经济低迷情况下,交通运输行业需求总体不旺,油价也处企稳反弹态势,交通运输行业业绩增速承压。我们对沪深300中17家上市交通运输企业的业绩预测也显示,2016年交通运输行业业绩增速下滑明显。

英策咨询、新华财金社、腾讯证券共同报道

最新评论