周二,债券市场向股市发出了与经济相关的可怕的信号,但现在可能还不是惊慌失措的时候。

一些短期美国国债的收益率超过了长期的美国国债收益率,这种情况被称为反向收益率曲线。

尽管收益率曲线在过去一直被认为是可靠的经济衰退的标志,但最重要的3月期债券收益率和10年期政府债券收益率曲线并没有反过来,因此并没有引发未来经济衰退的可能性。

1996年6月,纽约联邦储备银行对反向曲线进行了研究。

经济学家Frederic Mishkin和Arturo Estrella表示,比较收益率“可以在宏观经济预测中发挥有益作用,尤其是在提前期较长的情况下。”他们发现,收益率曲线“在较长时期内表现明显优于其他变量”,这“使其作为预测工具的用途更加引人注目”。

在更直接的情况下,市场担心,在周二的交易中,2年期国债收益率高于5年期国债收益率。一般的解释是,反向曲线意味着投资者担心较长期的经济增长,并预期未来收益率会更低。过去50年来,反向收益率曲线一直是可靠的衰退指标。

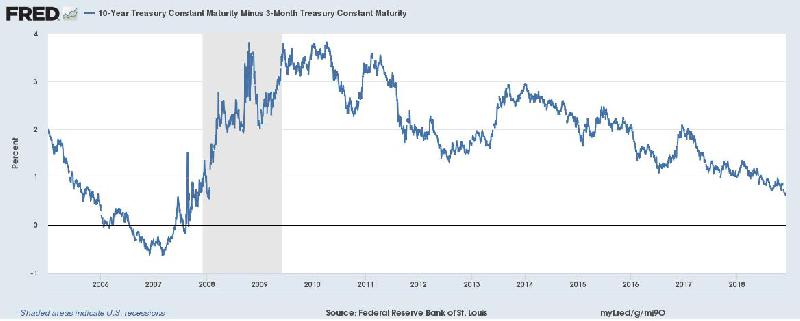

然而,10年期和3月期国债之间的利差仍然很大。

这个差距约为49个基点,不到0.5个百分点——这绝对不是倒挂,但处于11多年来的最低点。

衡量10年期和3月期美国国债之间的利差

外汇经纪公司OANDA的资深市场分析师Craig Erlam在一份报告中称:“反向收益率曲线通常与经济衰退预期有关,这可能是投资者对此感到紧张的原因,但我不认为这将要发生。"

Craig Erlam补充道:“美联储一直在以合理的速度收紧政策,如果经济增速开始放缓,那么它可能会小幅降息以提供一些支持,这是合理的。这将意味着较低的增长水平,这自然会拖累股市,因此可能解释周二的股市下跌。”

确实,美联储正担忧着利率问题。美联储一直在稳步上调短期利率,而长期利率的进展速度较慢。

美联储官员大多表示,他们正在关注收益率曲线,但只是将它当做是他们正在关注的经济健康状况中的一个指标。他们也普遍认为,关系最大的还是3月期和10年期国债之间的利差。

也许这一次不一样

克利夫兰联邦储备银行的衰退指标目前仅为20.3%。该指标衡量未来12个月经济下滑的可能性。然而,随着曲线趋平,该指标从10月的16.6%上升到更高。

安联投资管理深投资策略师Charles Ripley表示:“尽管2年期和5年期国债利差大,但3月期和10年期美国国债利差仍然是50个基点,出现反向收益率曲线可能还需要几个月的时间。”

即便如此,经济衰退依然是不确定的。

美联储官员和一些华尔街策略师认为,收益率曲线出现“这次不同”这样的情况是合理的。它是基于一种称为定期溢价的概念,即投资者因承担风险而要求的长期回报。他们的观点是,投资者之所以愿意购买美国长期债券,是因为虽然它们的收益率处于历史低位,但仍远高于其他大多数国家类似期限的债券。

这一切都发生在各国央行以前所未有的方式干预市场之际,造成的扭曲可能不会让反向曲线变得有相关性。

Stifel Nicolaus机构股票策略师Barry Bannister在周二表示:“由于海外债券收益率较低,长期溢价就非常低。从长远来看,这是一种压抑效应。如果收益率曲线出现倒挂,它的负面影响就会比过去小。”

这并不是说投资者应该过于随意地看待这种关系。反向的程度可能是关键。

当被问及反向收益率曲线是否预示着未来会出现不好的情况时,Barry Bannister说,“如果它失控了,那它就是预示着这种情况。”

来源:CNBC, 译者: Jennifer Lu

一些短期美国国债的收益率超过了长期的美国国债收益率,这种情况被称为反向收益率曲线。

尽管收益率曲线在过去一直被认为是可靠的经济衰退的标志,但最重要的3月期债券收益率和10年期政府债券收益率曲线并没有反过来,因此并没有引发未来经济衰退的可能性。

1996年6月,纽约联邦储备银行对反向曲线进行了研究。

经济学家Frederic Mishkin和Arturo Estrella表示,比较收益率“可以在宏观经济预测中发挥有益作用,尤其是在提前期较长的情况下。”他们发现,收益率曲线“在较长时期内表现明显优于其他变量”,这“使其作为预测工具的用途更加引人注目”。

在更直接的情况下,市场担心,在周二的交易中,2年期国债收益率高于5年期国债收益率。一般的解释是,反向曲线意味着投资者担心较长期的经济增长,并预期未来收益率会更低。过去50年来,反向收益率曲线一直是可靠的衰退指标。

然而,10年期和3月期国债之间的利差仍然很大。

这个差距约为49个基点,不到0.5个百分点——这绝对不是倒挂,但处于11多年来的最低点。

衡量10年期和3月期美国国债之间的利差

外汇经纪公司OANDA的资深市场分析师Craig Erlam在一份报告中称:“反向收益率曲线通常与经济衰退预期有关,这可能是投资者对此感到紧张的原因,但我不认为这将要发生。"

Craig Erlam补充道:“美联储一直在以合理的速度收紧政策,如果经济增速开始放缓,那么它可能会小幅降息以提供一些支持,这是合理的。这将意味着较低的增长水平,这自然会拖累股市,因此可能解释周二的股市下跌。”

确实,美联储正担忧着利率问题。美联储一直在稳步上调短期利率,而长期利率的进展速度较慢。

美联储官员大多表示,他们正在关注收益率曲线,但只是将它当做是他们正在关注的经济健康状况中的一个指标。他们也普遍认为,关系最大的还是3月期和10年期国债之间的利差。

也许这一次不一样

克利夫兰联邦储备银行的衰退指标目前仅为20.3%。该指标衡量未来12个月经济下滑的可能性。然而,随着曲线趋平,该指标从10月的16.6%上升到更高。

安联投资管理深投资策略师Charles Ripley表示:“尽管2年期和5年期国债利差大,但3月期和10年期美国国债利差仍然是50个基点,出现反向收益率曲线可能还需要几个月的时间。”

即便如此,经济衰退依然是不确定的。

美联储官员和一些华尔街策略师认为,收益率曲线出现“这次不同”这样的情况是合理的。它是基于一种称为定期溢价的概念,即投资者因承担风险而要求的长期回报。他们的观点是,投资者之所以愿意购买美国长期债券,是因为虽然它们的收益率处于历史低位,但仍远高于其他大多数国家类似期限的债券。

这一切都发生在各国央行以前所未有的方式干预市场之际,造成的扭曲可能不会让反向曲线变得有相关性。

Stifel Nicolaus机构股票策略师Barry Bannister在周二表示:“由于海外债券收益率较低,长期溢价就非常低。从长远来看,这是一种压抑效应。如果收益率曲线出现倒挂,它的负面影响就会比过去小。”

这并不是说投资者应该过于随意地看待这种关系。反向的程度可能是关键。

当被问及反向收益率曲线是否预示着未来会出现不好的情况时,Barry Bannister说,“如果它失控了,那它就是预示着这种情况。”

来源:CNBC, 译者: Jennifer Lu

最新评论